Бухгалтерский учет выбытия основных средств ведется всеми субъектами, у которых числится на балансе указанный вид активов. О том, как осуществляется бухучет выбытия основных средств, а также об особенностях налогового учета таких операций расскажем в нашем материале.

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ФСБУ 6/2020):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

- Объект имеете материально-вещественную форму.

Стоимостной лимит отнесения объекта к основным средствам организация устанавливает самостоятельно в учетной политике. Допустимо установить этот лимит аналогично налоговому учету — 100 000 руб., чтобы сократить разрыв между бухгалтерским и налоговым учетом. Это новшество ФСБУ 6/2020, ранее лимит был равен строго 40 000 руб.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 4 ФСБУ 6/2020. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- истечение нормативно допустимых сроков использования.

Любое выбытие ОС необходимо подкрепить следующими документами:

- ОС-4 (исключая автомобили);

- ОС-4а (для автомобилей);

- ОС-4б (для группы ОС, исключая автотранспорт).

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». Это позволяет сформировать балансовую стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале «Документальное оформление списания основных средств».

Независимо от причины выбытия ОС проводки (записи по списанию балансовой стоимости) будут аналогичными:

- Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС.

- Дт 02 Кт 01 «Выбытие» — списана амортизация.

При этом сформированная на счете 01«Выбытие» балансовая стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

- реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»;

- вклад в УК: Дт 76 Кт 01«Выбытие»;

- выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие».

Пример 1

ООО «Авто-парк» реализовало автомобиль в августе. Стоимость реализации в соответствии с договором составила 480 000 руб. (в т. ч. НДС 80 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 480 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 80 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — балансовая стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье «Проводки Дт 01 и Кт 01, 08 (нюансы)».

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 41 ФСБУ 6/2020), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст. 268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования. Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Как применять ПБУ 18/02 при возникновении временных разниц, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Пример 2

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 – (480 000 – 80 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2022 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете. При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

Субъекты, ведущие хозяйственную деятельность, обязаны вести контроль в отношении активов, числящихся на балансе. Существуют различные формы имущества организаций и предприятий — в частности, классификация предусматривает вынесение в отдельную категорию предметов труда, задействованных производственных процессах без потери натуральной формы. Подобные объекты имеют определенную продолжительность эксплуатации, срок которой обусловливается постепенным изнашиванием, снижающим их фактическую материальную ценность. При наступлении состояния, исключающего дальнейшее использование, производится списание или выбытие основных средств — проводки в бухгалтерском учете оформляются в соответствии с требованиями налогового кодекса и являются основанием для исключения из текущего баланса.

Общие правила

Ограниченность эксплуатационного ресурса, характерная для активов рассматриваемой категории, обуславливает наступление момента, при котором изначальный функционал фактически не может быть реализован — как частично, так и полностью. Сохранение ОС на балансе в подобной ситуации является нецелесообразным и нерентабельным, а также противоречит законодательным требованиям, поэтому в случае проведения инвентаризации возможно применение штрафных санкций в отношении ответственных субъектов.

Если формулировать кратко, то учет выбытия основных средств — это документальное оформление списания с указанием причины, в качестве которой могут быть заявлены:

- Изнашивание имущественного фонда (как физическое, так и моральное).

- Уничтожение, ставшее результатом чрезвычайных обстоятельств.

- Нанесение вреда имуществу — как целенаправленное, так и случайное.

- Хищение, либо недостача, выявленная в ходе проведения ревизии.

- Продажа с целью получения дохода, а также передача в рамках обмена или дарения.

- Оформление акта перевода во вклад, формирующий уставной капитал иной организации.

- Истечение срока, отведенного на выкуп лизингового объекта.

Указанный перечень не является исчерпывающим, поэтому примеры причин выбытия ОС для учета могут отличаться. Ключевое основание — отсутствие возможности дальнейшей эксплуатации, подтвержденное результатом очередной инвентаризации или отдельным документом. Стоит отметить, что локальное перемещение между подразделениями одного предприятия не квалифицируется в рассматриваемом статусе и не требует оформления документов подобного рода.

Исходя из положений, закрепленных в рамках Плана счетов бухучета, а также в сопутствующей Инструкции по применению, открытие субсчета к счету 01 допускается вне зависимости от фактора, выступающего первопричиной. Данная рекомендация основывается на приказе Министерства финансов РФ № 94н от 2000 года.

Расходы, связанные с выбытием основных средств из организации, учитываются и отражаются следующими бухгалтерскими записями. В рамках обзора рассмотрим в качестве примера субсчет 01/B, на который списывается первичная стоимость ОС, ранее числившаяся применительно к объекту на счете 01. Таким образом, формируется проводка Д 01/B — К 01.

Следующий этап — списание накопившейся за период эксплуатации амортизации, значение которой определяется на момент исключения актива. Здесь используется стандартная формулировка: Дебет 02 — Кредит 01/B, тогда как следствием отражения становится образующаяся остаточная стоимость. Значение, определяемое на главном, либо на субсчете, подлежит дальнейшей ликвидации с баланса через процедуру, в ходе которой списывается вся сумма.

Какими документами оформляется выбытие основных средств при продаже

Одним из вариантов избавления от ненужных активов, актуальным в ситуациях, когда их состояние еще допускает использование по целевому назначению, является реализация. В результате формируется прочий доход, основанием для которого выступает заключение сделки купли-продажи, а также расходы, с включением в состав как остаточной стоимости, так и издержек, связанных с совершенной операцией. Подобный подход подкрепляется рядом положений Плана бухучета (п.п. 31-6/01, 7-9/99, 11-10/99), и ранее упомянутым министерским приказом.

Исходя из этого, документальное оформление проводки бухгалтерского учета при выбытии объектов основных средств на предприятии предусматривают:

|

Действие |

Дебет |

Кредит |

|

Отражение реализационного дохода |

62, «Расчеты с покупателями и заказчиками» |

91, «Прочие» |

|

Начисление налога по субсчетам НДС (при общей системе налогообложения) |

91 |

68, «Расчеты по налоговым сборам» |

|

Списание остаточной ст-ти реализованных ОС |

91, с/с «Прочие» |

01/B |

|

Оформление расходов от продажи |

Тот же |

10 «Материалы», 60 «Взаиморасчеты», и т.п. |

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Передача на безвозмездной основе (даром)

Еще один вариант избавления от активов — предоставление их в распоряжение стороннего субъекта без получения прибыли. В подобных ситуациях порядок и способы учета выбытия основных средств остаются неизменными — единственным отличием от предыдущего алгоритма станет отсутствие записи об отражении дохода, поскольку он в этом случае фактически отсутствует. При этом для начисления налога на добавленную стоимость, в соответствии с положениями второго пункта статьи 154 Налогового кодекса, за основу принимается рыночная цена объекта.

В качестве примера можно рассмотреть следующую ситуацию. Предприятие приняло решение о передаче физическому лицу на безвозмездной основе транспортного средства, изначально приобретенного за 950 000 рублей. На момент оформления акта амортизационный показатель составил 635 000, рыночная оценка — 450 тысяч, включая НДС, равный 75 000 рублей. Таким образом, учетная запись для бухгалтерии будет выглядеть следующим образом:

|

Действие |

Д |

К |

Сум., тыс. руб. |

|

Списание первоначальной стоимости |

01/B |

01 |

950 |

|

Амортизация на момент передачи |

02 |

01/В |

635 |

|

Проведение остаточной ст-ти |

91, с/с «Прочие» |

01/В |

315 (950-645) |

|

Налоговое начисление от рыночной цены по субсчетам НДС |

91 |

68 |

75 |

Прекращение использования ввиду критичного износа

Еще один фактор, выступающий основанием для отказа от дальнейшей эксплуатации — моральное или физическое изнашивание активов, делающее их непригодными с точки зрения решения базовых функциональных задач. В этом случае для учета и отражения операции выбытия объектов основных средств по остаточной стоимости применяется проводка, квалифицирующая возникающие расходы организации: Д 91, с/с «Прочие» — К 01/B.

Списание ОС, выбывших ввиду аварийной ситуации или выявленной недостачи

Так же, как и в предыдущем случае, снятие с баланса фактически отсутствующего имущества предприятия, утраченного в связи с экстренными событиями, либо в результате неизвестных обстоятельств, оформляется бухгалтерией как расходная статья. В то же время стоит отметить, что обязательным условием выступает организация внеплановой инвентаризации, по итогам которой формируется акт, подтверждающий факт отсутствия.

Рекомендации, основанные на положениях приказов Министерства финансов, сводятся к учету убытка от выбытия основных средств на 94 счете («Недостача или порча имущественных ценностей», Д94 — К01/B), а после, ввиду отсутствия виновных и ответственных субъектов — к переквалификации в «Прочие расходы» (Д91 — К94). Такой же алгоритм применяется и в ситуациях, когда утрата одного из ОС является следствием влияния неустановленных факторов, и обнаруживается уже в процессе плановой ревизии.

Упростить и автоматизировать учет позволяют мобильные решения, предлагаемые компанией «Клеверенс». Специализированное программное обеспечение гарантирует оперативный контроль за остатками, и помогает отследить весь цикл товародвижения.

Передача в качестве вклада в уставный капитал

Данный вариант распоряжения активами предусматривает применение соответствующего счета 58 — «Финансовые вложения». Принимая во внимание тот факт, что при внесении доли, выраженной не в денежной форме, в обязательном порядке привлекается независимый эксперт, проводящий оценку объекта, и при этом сами заинтересованные участники сделки не имеют права настаивать на более высоком стоимостном значении — возникает вероятность формирования разницы между остаточной и оценочной стоимостью, учитываемой на счете 91.

Стоит также отметить, что предприятия-резиденты, выступающие плательщиками НДС, обязаны восстановить налог, примененный в отношении объекта. Сумма вносится передающим субъектом в сопроводительную документацию, и после завершения процедуры может быть вычтена уже у стороны-получателя, тогда как для инвестора она определяется в структуре финансовых вложений. Установленный для ее расчета алгоритм, закрепленный в рамках статьи 170 Налогового кодекса, предусматривает использование пропорции относительно остаточной стоимости выбывших основных средств.

Чтобы было понятнее, рассмотрим наглядный пример подобной ситуации. Допустим, предприятие использует в качестве вклада ОС, передавая в уставной капитал активы на сумму 560 000 рублей (обозначим ее СтОС). Амортизационные начисления (АмОС), зафиксированные к моменту передачи, составили 139 000 руб. Стоимостный показатель, заявленный независимым экспертом по оценке, и определенный без учета НДС, равен 480 тысячам, что было подтверждено соответствующим решением всех участников организации.

Величина налога на добавленную стоимость (НДСП), принятого ранее по рассматриваемому объекту, равняется 112 000 рублей, что позволяет рассчитать сумму к восстановлению. В результате несложных подсчетов искомое значение составит 84 200 руб.:

НДСВ = НДСП * ((СтОС — АмОС) / СтОС)

Чтобы отразить выбывшие основные средства в балансе предприятия, будет достаточно оформления следующих проводок:

|

Действие |

Д |

К |

Сум., тыс. руб. |

|

Списание первоначальной стоимости |

01/B |

01 |

560 |

|

Амортизация на момент передачи |

02 |

01/В |

139 |

|

Отражение по утвержденным результатам независимой экспертной оценки |

58, «Финансовые вложения», с/с «Паи и акции» |

76, «Взаиморасчеты» |

480 |

|

Списание остаточной ст-ти |

76 |

01/В |

421 (560-139) |

|

Восстановление НДС |

19, «НДС по приобретениям» |

58, с/с «Паи и акции» |

84,2 |

|

Включение налогового сбора в структуру вложений |

58, с/с — тот же |

19 |

84,2 |

|

Отражение положительной разницы |

76 |

91, с/с «Прочие» |

59 (480-421) |

В ситуациях, когда результат сопоставления оценки и текущей стоимости оказывается отрицательным, фактически возникает прочий расход, отражаемый записью Д91 — К76.

Передача ОС на основании соглашения об обмене

Взаимоотношения между различными организациями и индивидуальными предпринимателями также допускают возможность заключения договора мены. Порядок фиксации совершаемой сделки в рамках бухгалтерского и налогового учета предусматривает отражение двух процессов: реализации одного объекта и приобретения другого. Логичным следствием этих операций выступает возникновение как дебиторской, так и кредиторской задолженностей, подлежащих взаимному зачету.

Рассмотрим еще один наглядный пример. Компания, применяющая общую систему налогообложения, приняла решение о передаче ОС в распоряжение одного из действующих партнеров, и получила на основании договора обмена товарную продукцию, готовую для дальнейшей реализации. Изначальная стоимость основных средств — 325 тыс. рублей, амортизация на дату сделки — 86 000. Партия предоставленных в ответ товаров оценивается в 360 тысяч, в том числе НДС — 60 000 руб. Соглашение признано равноценным для обеих сторон.

Отражение совершенных операций будет выглядеть следующим образом:

|

Действие |

Д |

К |

Сум., тыс. руб. |

|

Списание первоначальной ст-ти |

01/B |

01 |

325 |

|

Амортизация |

02 |

01/В |

86 |

|

Получение выручки |

62 |

91, с/с «Прочие» |

360 |

|

Налоговое начисление по с/с «НДС» |

91 |

68 |

60 |

|

Списание остатка |

91 |

01/В |

239 (325-86) |

|

Постановка на приход без учета налога |

41, «Товары» |

60 |

300 (360-60) |

|

Принятие товарного НДС |

19 |

60 |

60 |

|

Отражение взаимозачета |

60 |

62 |

360 |

Важно понимать, что нельзя просто так взять и списать основные средства — даже если имеются веские основания. В подобных ситуациях решения не принимаются в единоличном порядке, поскольку важными условиями являются точное определение текущей функциональности оборудования, степени его изношенности, возможности восстановления, а также рассмотрение иных вариантов дальнейшего распоряжения. Подобными полномочиями наделяются специально создаваемые комиссии, состав которых утверждается приказом руководителя организации, и в обязательном порядке предусматривает наличие:

- Сотрудников, ответственных за обеспечение сохранности ТМЦ, относящихся к категории ОС, и проходящих ревизию.

- Представителей отдела бухгалтерии.

- В случае необходимости — государственных инспекторов.

Собранная группа проводит осмотр объекта, и принимает коллегиальное решение о целесообразности его дальнейшей эксплуатации или восстановления, в том числе — исходя из показателей общей рентабельности. Кроме того, в перечень полномочий комиссии включено решение таких вопросов, как:

- Определение формулировки, характеризующей причины и основания, в связи с которым основные средства следует считать выбывшими.

- Установление субъектов, на которых возлагается ответственность за преждевременное списание ОС ввиду его порчи, повреждения, утраты или иных действий, повлекших за собой указанный результат.

- Выяснение потенциального рыночного интереса, позволяющего реализовать актив полностью либо частично — для получения дохода, компенсирующего возникшие убытки.

По итогам работы составляется документальный акт, утверждаемый членами группы, и являющийся основанием для снятия с баланса. После передачи в бухгалтерию сотрудники вносят соответствующие пометки в инвентарных картах или книгах, срок хранения которых составляет не менее пяти лет.

Определение финансового результата от выбытия основных средств, как и связанные расходы, отражается бухгалтерскими проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную цену объекта. При реализации с убытком важно учесть возникающие временные разницы, появление которых обуславливается наличием разных законодательно установленных подходов к отражению результатов.

Количество показов: 5573

Основные средства – активы, используемые для производства и/или управления, – не могут функционировать неограниченное время. Наступает момент, когда они прекращают исполнять возложенные на них функции по тем или иным причинам. Держать на балансе неиспользуемые основные средства не только нерентабельно, но и незаконно, если прекращение действия актива или его отсутствие выявлено в результате инвентаризации.

Учет прекращения функционирования основных фондов производится в результате процедуры выбытия.

Рассмотрим:

- основные причины, приводящие к выбытию основных средств,

- способы отражения этой операции в бухгалтерском и налоговом учете,

- особенности проводок по тому или иному основанию для выбытия.

Что говорит план бухгалтерского учёта

План бухгалтерского учёта (ПБУ) в п. 29 прямо указывает на тот факт, что активы, которые:

- перестают применяться для производства продукции, оказания услуг, выполнения тех или иных работ;

- более не используются для реализации управленческих потребностей фирмы;

- не имеются в наличии по итогам инвентаризации,

должны быть в обязательном порядке списаны с бухгалтерского учета, то есть должна быть произведена процедура выбытия.

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации.

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

- служащих, несущих ответственность за сохранность инвентаризируемых основных средств;

- представителей бухгалтерии;

- сотрудников госинспекций, если нужно.

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

- формулировки причины выбытия ОС;

- установление ответственных лиц, если списание придется проводить раньше времени;

- выяснение возможности реализации или дальнейшего использования отдельных частей актива (например, если речь об оборудовании, его детали могут использоваться в качестве запчастей, отдельные узлы проданы).

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.

Порядок оформления выбытия ОС

Процедура документального сопровождения списания основных активов с баланса может несколько отличаться в зависимости от установленной причины.

Выбытие актива в результате его продажи

Когда основное средство переходит на правах собственности к другому лицу (физическому или юридическому), оно должно уйти с баланса «материнской» фирмы. При этом заключается договор купли-продажи. Кроме этого базового документа, выбытие сопровождается составлением следующих бумаг:

- накладной;

- акта приема-передачи основных активов (составляется по типовому образцу № ОС-1).

В бухгалтерии этот процесс проводится следующим образом: счет 01 «Выбытие основных средств» комплектуется соответствующим субсчетом, далее нужно списать сумму амортизации по выбывающему объекту, а остаток его стоимости добавляется в «прочие расходы». В этих расходах также могут отражаться траты, производимые на демонтаж, упаковку и другие действия с основным средством. Проводки:

- дебет 02 «Амортизация ОС», кредит 01 – добавление в прочие расходы остатка стоимости ОС;

- дебет 91 «Прочие доходы и расходы», кредит 23 «Вспомогательные производства» – траты на подготовку ОС к продаже (разборка);

- дебет 91, кредит 44 «Расходы на продажу» – траты на реализацию ОС;

- дебет 62 «Расчеты с покупателями», кредит 91/1 – проведение продажи (получение дохода от реализации ОС);

- дебет 91/2, кредит 68 «Расчеты по налогам и сборам» – начисление НДС.

Выбытие изношенного основного средства

Негодность, выявленная при эксплуатации или инвентаризации, – веская причина для списания ОС. Его производят с помощью составления Акта по форме ОС-4, который подписывает специально созданная комиссия. В акте необходимо отразить следующую информацию:

- название актива и его инвентарный номер;

- первоначальная стоимость и начисленная амортизация;

- причина, по которой средство пришло в негодность;

- расходы на ликвидацию актива (демонтаж, разборка, вынос и т.п.);

- доходы, возможно, полученные при выбытии (продажа или использование отдельных частей, узлов, элементов ОС);

- результат выбытия (первоначальная стоимость минус сумма амортизации плюс расходы на списание минус доходы от списания).

СПРАВКА! Если списывается автотранспортное средство, настоящий акт составляется по форме ОС-4а и к нему присовокупляется справка, выданная Госинспекцией, о снятии транспорта с учета.

Бухгалтерские проводки идут по счету 47 «Реализация и прочие выбытия основных средств», а финансовый результат относится на счет 80 «Прибыли и убытки».

ВАЖНО! По такой же схеме оформляется выбытие ОС, ликвидированных в результате аварий и катастроф.

Пример проводки: в столярном цеху полностью вышел из строя деревообрабатывающий станок, который в начале эксплуатации проходил по стоимости 30 000 руб. Амортизация, начисленная на это оборудование, составляет 28 000 руб. В цеху станок разобрали, что стоило 200 руб. После разборки осталось несколько запасных частей, которые можно использовать в дальнейшем, они были оприходованы на склад по стоимости 1 000 руб., остальная часть составила металлолом на сумму 800 руб. Записи в бухучете будут следующими:

- дебет 01, кредит 01 – 30 000 руб.;

- дебет 02, кредит 01 – 28 000 руб.;

- дебет 91/2, кредит 01 – 2 000 руб. (остаточная стоимость станка);

- дебет 91/2, кредит 23, 25 – расходы на демонтаж;

- дебет 10/5, кредит 91/1 – 1000 руб. (оприходование запчастей);

- дебет 10, кредит 91/2 – 800 руб. (оприходование металлолома).

Выбытие похищенного основного средства

Если ОС отсутствует в организации по причине противоправного действия, это действие переходит в компетенцию уголовных органов. Вне зависимости от результатов расследования, поскольку актива нет в наличии, его необходимо списать. Для этого составляется акт по форме ИНВ-26. К прочим бухгалтерским документам нужно присоединить копию постановления о возбуждении уголовного дела или расследования, то есть подтверждение противоправности действия по отношению к ОС.

Бухгалтерская проводка украденных материальных ценностей осуществляется по дебету счета 73/2, кредиту 94 «Расчеты по возмещению материального ущерба». Если виновный найден, то возмещение убытка через кассу проводится по дебету 50, кредиту 73-2.

Выбытие ОС, вносимых в чужой уставной капитал

Когда актив переходит в уставный фонд другой организации, это своего рода денежное вложение средств. В бухучете нужно отразить проведенную амортизацию, провести средство как финансовую инвестицию, восстановить НДС и отразить долю прибыли/убытка по передаче ОС.

Пример проводки: частное предприятие зарегистрировано в качестве участника ООО, оно вкладывает в уставный фонд оборудование, которое собрание участников оценило в 250 000 руб. Когда это оборудование использовалось частным предприятием, его стоимость на балансе была 210 000 руб., а амортизация составила 40 000 руб. Проводки будут такими:

- дебет 02, кредит 01/2 — 40 000 р. (амортизация);

- дебет 58/1, кредит 01/2 — 170 000 р.(остаточная стоимость);

- дебет 19, кредит 68 — 30 600 р. (восстановление НДС);

- дебет 58/1, кредит 19 — 30 600 р.;

- дебет 91/2, кредит 58/1 — 49 400 р. (отображение в составе прочих расходов суммы убытка от передачи оборудования). Вычислено так: доля, вносимая в уставной капитал (250 тыс. руб.), минус остаточная стоимость (170 000 руб). минус восстановленный НДС (30 600 руб.).

Правильное оформление и отображение выбытия основных средств при их бухгалтерском учете – залог отсутствия проблем при проверке соответствующих отчетов.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

![]()

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатно

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Выбытие основных средств может происходить

вследствие физического износа, продажи,

безвозмездной передачи, обмена, частичной

или полной ликвидации при авариях,

стихийных бедствиях, иных чрезвычайных

ситуациях, повлекших невозможность

дальнейшего использования или

нецелеобразность восстановления,

при передаче в уставный капитал (фонд)

другой организации.

Для определения целесообразности и

непригодности объекта к дальнейшему

использованию, невозможности или

неэффективности его восстановления,

а также для оформления документации

на списание указанных объектов в

организации (если наличие основных

средств является существенным) приказом

руководителя может быть создана постоянно

действующая комиссия в составе технических

работников (инженеров), представителей

администрации, главного бухгалтера,

лиц, ответственных за сохранность

основных средств. Комиссия устанавливает

непригодность объекта к восстановлению

и использованию, причины списания

объекта (физический или моральный

износ, реконструкция, нарушение условий

эксплуатации, аварии, стихийные бедствия,

длительное неиспользование объекта

для производственных целей), виновных

лиц в преждевременном выбытии объекта,

возможность использования отдельных

деталей, узлов, материалов и их оценку

исходя из цен возможного использования,

определяет количество, вес изымаемых

цветных и драгоценных металлов.

Результаты принятого комиссией решения

оформляются актом на списание основных

средств (форма № ОС-4) или актом на

списание автотранспортных средств

(форма № ОС-4а). В актах указывается

наименование объекта, дата принятия

объекта к бухгалтерскому учету, год

изготовления или постройки, срок

полезного использования, первоначальная

стоимость и сумма начисленной амортизации,

проведенные ремонты, причина выбытия

с обоснованием причин нецелесообразности

использования и невозможности

восстановления.

Акт утверждается руководителем

предприятия. В актах приводят подробные

сведения о техническом состоянии

основных частей, деталей, узлов и

обосновывают необходимость их ликвидации

(износ, преждевременное выбытие по

причине ненормальных условий

эксплуатации, аварии). При авариях к

акту прилагается копия другого акта

— акта об аварии с указанием причин и

виновников произошедших аварий.

В отдельном разделе акта на списание

объекта основных средств указывается

результат списания.

Детали, узлы и агрегаты разобранного и

демонтированного оборудования, пригодные

для ремонта других основных средств, а

также другие материалы приходуются в

бухгалтерском учете по ценам возможного

использования. Непригодные детали и

материалы приходуются как вторичное

сырье на счете 10 «Материалы», а затем

сдаются организациям по сбору вторичного

сырья.

Безвозмездная передача объектов основных

средств в собственность другого

юридического или физического лица или

в обмен на другие объекты оформляется

договором и актом (накладной)

приемки-передачи (форма № ОС-1).

Продажа объектов основных средств

оформляется договором купли-продажи

и актом приемки-передачи.

Списание основных средств при недостачах

и хищениях оформляется актом о недостачах

и хищениях (акты о хищениях составляются

с участием представителей органов

милиции).

На основании актов бухгалтерия организации

делает отметку о выбытии объекта в

инвентарной карточке (инвентарной

книге).

Учет выбытия основных средств (продажа,

списание, частичная ликвидация) может

применяться по усмотрению предприятия

с использованием к счету 01 «Основные

средства» субсчета «Выбытие основных

средств».

|

Содержание операции |

Дебет |

Кредит |

|

Списание первоначальной стоимости |

01субсчет «Выбытие ОС» |

01 |

|

Списание начисленной по объекту |

02 |

01суб.«Выбытие ОС» |

|

Списание остаточной стоимости |

91суб. «Операционные расходы» |

01суб.«Выбытие основных средств» |

|

Начисление заработной платы по |

91 субсчет «Операционные расходы» |

70, 69, 68 |

|

Начисление оплаты работу и услуг |

91субсчет «Операционные расходы» |

76 |

|

Оприходование материалов, деталей, |

10 |

91 |

|

Отражение выручки от продажи объекта |

62,51,52, 50 |

91,90 |

|

Передача объекта в долгосрочную аренду |

03 |

01 |

|

Списание убытков от продажи объекта |

91 |

01 субсчет «Выбытие ОС» |

|

Прибыль от продажи и другого выбытия |

01 субсчет «Выбытие ОС» |

91 |

9

Соседние файлы в папке Бухгалтерский учет

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

1. Когда требуется отразить выбытие ОС?

2. Списание ОС

3. Продажа ОС, принятого к учету без амортизационной премии

4. Продажа ОС, принятого к учету с применением амортизационной премии

1. Когда требуется отразить выбытие ОС?

Выбытие объектов основных средств регистрируют при физическом или моральном износе основного средства (ОС), при передаче по договору мены, дарения, при передаче в виде вклада в уставный капитал, а также в случае недостачи или порчи.

В качестве примера рассмотрим самый часто встречающийся случай -списание при физическом износе основного средства. Имеется в виду хозяйственная операция списание ОС.

Для отражения списания переходим в раздел ОС и НМА. Там есть группа «Выбытие основных средств», и в ней выбираем нужный пункт.

2. Списание ОС

Открывается список документов. Чтобы создать новый, нажимаем кнопку «Создать».

Выбирается организация, местоположение ОС, а также Событие ОС и Причина списания (эти два справочника можно дополнить своими реквизитами). Счет списания (куда можно отнести расходы по списанию ОС) выбираем из плана счетов 1С. В табличной части указываем требуемое к списанию основное средство.

И выбираем подходящую нам статью расхода из справочника «Прочие доходы и расходы». Нам нужна статья с установленным признаком налогового учета. Например:

После проведения, документ сформирует следующие проводки:

Последовательность операций такая:

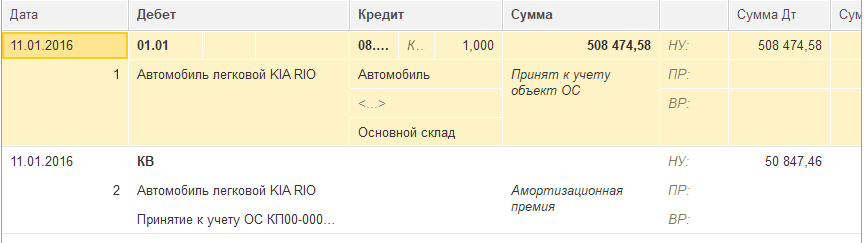

1) Сначала списывается сумма начисленной амортизации. (Субсчет 01 счета формируется для определения остаточной стоимости ОС).

Дебет 02.01 Кредит 01.09 – Остаточная стоимость уменьшается на сумму накопленной амортизации (в нашем случае это 33 898,32).

2) Затем остаточная стоимость увеличивается на сумму первоначальной стоимости (508 474,58) Дебет 01.09 Кредит 01.01

3) Остаточная стоимость по счету 01.09 (которая получается из разности первоначальной стоимости и суммы начисленной амортизации) 474 576,26 списывается в расходы на счет 91.02 «Прочие доходы и расходы».

При закрытии месяца можно увидеть, что по списанному ОС амортизация уже не начисляется. Счет 91.02 закрывается на финансовый результат.

3. Продажа ОС, принятого к учету без амортизационной премии

Для отражения этой хозяйственной операции применяется документ «Передача ОС» (находится там же, где и документ «Списание ОС»).

В шапке документа заполним все необходимые реквизиты (по аналогии с документом списания, описанным выше). Отличие будет в событии ОС – там можно выбрать только «Передача». На закладке «Основные средства» указываем объект ОС.

В поле цена указывается цена продажи.

Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

В результате проведения документа формируются следующие проводки:

1. Сформирована дебиторская задолженность (продажная стоимость основного средства).

2. Начислена амортизация за месяц реализации основного средства.

3. Сумма исчисленной за весь период эксплуатации автомобиля амортизации отнесена в счет уменьшения остаточной стоимости.

4. Первоначальная стоимость основного средства перенесена на счет первоначальной остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Остаточная стоимость основного средства отнесена на счет прочих расходов.

6. НДС начисленный отнесен на счет прочих расходов (в БУ).

Кроме п.6 Все операции отражаются в БУ и НУ.

4. Продажа ОС, принятого к учету с применением амортизационной премии

Амортизационная премия — льгота по налогу на прибыль, которая заключается в возможности списать на расходы единовременно (сразу) часть стоимости приобретаемых основных средств и иных капитальных вложений.

Отражение данной операции отличается в 1С. Во-первых, в документе Принятие к учету ОС (вкладка «Амортизационная премия») для целей НУ была признана премия в размере 10 процентов от первоначальной стоимости ОС:

Проводки:

Чтобы оформить продажу, используется также документ Передача ОС. Заполняется аналогично с предыдущим вариантом, кроме вкладки «Дополнительно». На ней нужно установить галку «Восстановить Амортизационную премию» и указать статью «Восстановление амортизационной премии» с аналогичным видом статьи.

При проведении документом будут сформированы следующие проводки:

1. Отражение прочего дохода в виде дебиторской задолженности.

2. Начисление амортизации за месяц, в котором основное средство продается.

3. Перенос суммы, начисленной за весь период эксплуатации основного средства, амортизации в счет уменьшения остаточной стоимости ОС.

4. Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

6. Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

7. Перенос предыдущей суммы в счет прочих расходов.

8. Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

Отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя.

Размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию ОС.

Специалист компании «Кодерлайн»

Маргарита Игнаток

Бухгалтерия

Как оформить выбытие основных средств

Выбытие основных средств — это списание актива с учета при условии, что его дальнейшая эксплуатация в копании невозможна. Раскрываем нюансы выбытия основных фондов в бухгалтерском учете: как оформить, как рассчитать и какими проводками отразить операцию.

Разберемся в основах

Основное средство — это необоротный актив, который отвечает следующим условиям:

- период использования — не менее 12 календарных месяцев (не менее года);

- используется в хозяйственной деятельности организации;

- передача, перепродажа или дарение не планируется;

- может приносить учреждению доход.

Порядок поступления и выбытия основных средств представлен в ПБУ 6/01.

Обратите внимание, что бюджетники должны работать по иным правилам. Для учреждений бюджетной сферы действуют положения Инструкции № 157н, новые ФСБУ, а также локальные нормативы. Учитывайте, что бюджетники могут распоряжаться далеко не всем имуществом. Например, организация казенного типа не имеет права списывать основной фонд с учета без разрешения учредителя. Бюджетные организации распоряжаются только движимым имуществом, купленным за счет собственных капиталов. Автономные учреждения вправе распорядиться самостоятельно движимым и недвижимым имуществом, приобретенным за счет своих финансов.

Распоряжение особо ценным имуществом, переданным в распоряжение от учредителя либо приобретенным за счет бюджетных субсидий, не допускается независимо от типа учреждения государственного сектора. Состав особо ценного имущества определяет учредитель и закрепляет в отдельном локальном распоряжении. Чтобы списать такой актив, требуется разрешение собственника.

Причины выбытия имущества с учета

В хозяйственной жизни экономического субъекта существует ряд ситуаций, в которых имущество следует снять с бухучета. Полный перечень случаев, когда основной фонд может выбывать, закреплен в пункте 29 ПБУ 6/01. К основным относят:

- продажа или безвозмездная передача (дарение);

- моральный или физический износ основного фонда, обновление невозможно;

- передача в качестве вклада в уставный капитал;

- передача по договору мены;

- ликвидация вследствие пожара, наводнения или других ЧС;

- кража и другие причины.

При отражении операции по выбытию основных средств документы можно использовать унифицированные либо самостоятельно разработанные бланки. Унифицированный бланк утвержден Постановлением Госкомстата № 7 от 21.01.2003, форма ОС-4. Бланк формы следует использовать с учетом вида объекта:

- ОС-4 — для всех типов, кроме автомобилей;

- ОС-4а — для автомобилей;

- ОС-4б — для групп объектов, кроме автомашин.

О том, как правильно заполнить документ, мы подробно рассказывали в статье «Оформляем операции с основными средствами».

Как рассчитать коэффициент выбытия

Коэффициент ВыбОС — это показатель, позволяющий охарактеризовать долю основных фондов, выбывших с учета в расчетном периоде. Необходим для эффективного анализа и оценки состояния имущества и активов предприятия. Значение показателя следует сравнивать с общеотраслевыми и групповыми показателями, характеризующими финансово-экономическое состояние основных фондов и организации в целом.

Формула выбытия основных средств:

Расчетный период может быть любым (месяц, квартал, полугодие, год). В зависимости от того, за какое время требуются данные для анализа. Для расчета применяйте значения на основе карточек счета или оборотной ведомости на начало и конец отчетного периода.

Как отразить в бухучете

Порядок отражения операции в бухгалтерском учете зависит от причины снятия с учета. Например, при списании из-за физического износа следует составить акт на списание объекта (ОС-4), а при продаже — акт приема-передачи (ОС-1).

Особенности реализации основных фондов подробно рассмотрены в статье «Разбираемся в особенностях бухучета и налогообложения при продаже основных фондов».

Выбытие основных средств отражается проводками:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Списание первоначальной стоимости объекта |

01 по субсчету 01 «Списание ОС» |

01 |

|

Списание накопленной амортизации по объекту |

02 |

01 по субсчету 01 |

|

Списана остаточная стоимость ОС |

91 |

01 по субсчету 01 |

Расходы, связанные с выбытием основных средств, тоже подлежат отражению в бухгалтерском учете. К таким затратам можно отнести:

- расходы на демонтаж или разборку;

- траты на утилизацию по установленным регламентам;

- затраты на перевозку транспортной компанией или собственными силами;

- расчет по посредническим договорам;

- оплата договоров независимых оценщиков и экспертов.

Отражать такие операции следует по дебету счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы».

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Разбираемся со стандартом МСФО «Основные средства»: применяются ли его нормы в России и в чем заключаются его отличительные особенности.

7 февраля 2018

Инвентаризация основных средств — это одна из форм проверки, в результате которой выявляется количество и текущее финансовое состояние имущества. Рассказываем, как следует проводить инвентаризацию, и какими документами оформляются результаты.

26 января 2019

Малоценные основные средства 2020 — это имущество организации, стоимость которого не превышает установленного законодательством лимита, и его можно учесть в составе расходов единовременно, а не через амортизационные начисления. Разберемся, какие основные средства считаются малоценными и как правильно вести их учет в бюджетной организации с учетом изменений 2020 года.

11 января 2019

Рентабельность использования основных средств — это экономический показатель, который демонстрирует уровень доходности, получаемой учреждением от использования ОПС, и результаты инвестирования в основные фонды.

24 октября 2019