Экономика. Термины. Издержки производства.

Издержки производства.

Издержки производства — затраты, связанные с производством товаров.

Функция издержек – максимальная оптимизация производства для выхода на максимальные объемы при минимальных затратах.

Виды издержек.

Внешние (явные, бухгалтерские) издержки — оплата расходов за ресурсы, которые не принадлежат владельцу предприятия. В число таких расходов входят траты, понесенные в результате покупки материалов, сырья, энергетических ресурсов, а также выплата заработной платы работников по найму (не входящих в число работников фирмы). Характерной чертой издержек такого типа становится их отражение в бухгалтерских документах.

Внутренние (неявные)издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Это те расходы, которые понесены в результате использования личных ресурсов владельца фирмы и не подлежат оплате. Например, затраты на улучшение качества какой-либо конкретной продукции. Это земля, помещение фирмы.

Это и издержки, означающие упущенные возможности (прибыль, которую собственник мог получить, если бы вложился не в бизнес А, а в бизнес Б) – этот вид издержек важен при планировании дальнейшей экономической деятельности.

Виды внешних издержек.

Постоянные издержки – те, которые не зависят от объема производства, то есть предприниматель будет их нести в любое время, даже если вдруг производство будет на какое-то время остановлено:

- арендная плата,

- коммунальные услуги,

- амортизация,

- оплата процентов по банковским кредитам,

- выплата процентов по облигациям,

- оклад управляющего персонала, то есть администрации,

- страховые выплаты,

- охрана фирмы.

Переменные издержки – издержки, величина которых прямо зависит от объема выпускаемой продукции:

- расходы на сырье, материалы,

- оплата электроэнергии,

- зарплата в виде процента от прибыли,

- зарплата рабочим,

- бензин, транспортные расходы,

- траты на упаковочный материал.

Пути и методы снижения издержек производства:

- совершенствование планирования производства;

- рациональное использование материальных ресурсов;

- внедрение новой техники;

- совершенствование технологии производства, в том числе безотходного;

- внедрение и использование более прогрессивных материалов;

- улучшение качества продукции, снижение процента брака;

- улучшение использования основных фондов (например, сдача пустующих территорий в арену);

- повышение уровня квалификации работников;

- использование прогрессивных систем и форм оплаты труда, обеспечивание мотивации высокоэффективного труда;

- улучшение условий труда;

- совершенствование организации производства, внедрение научной формы организации труда.

Цель предпринимателя: уменьшить издержки, получить максимальную прибыль.

Материал подготовила: Мельникова Вера Александровна.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах.

Эти выплаты делятся на внутренние и внешние.

Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы.

Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

Внутренние издержки часто носят скрытый, неявный характер, но их обязательно необходимо учитывать при принятии экономических решений. И если бухгалтер фиксирует осуществлённые затраты, пытаясь рассчитать, во что обойдётся фирме производство продукции, то владелец фирмы решает задачу экономического выбора: стоит ли продолжать свой бизнес или лучше найти более выгодный вариант использования собственных ресурсов.

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д.

Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками.

Внешние издержки делятся на постоянные и переменные издержки.

Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.

Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы.

Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов.

Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции.

Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением.

Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства.

Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования).

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.

Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

В основании цены находится себестоимость товара.

Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции.

После реализации продукции по определённой цене к производителю поступает денежная выручка.

Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства.

Если выручка меньше издержек, то предприятие терпит убытки.

Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.

Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Всего: 75 1–20 | 21–40 | 41–60 | 61–75

Добавить в вариант

Предприниматель Волков стремится к оптимизации источников финансирования своего бизнеса. Что из нижеперечисленного относится к внешним источникам финансирования бизнеса? Запишите цифры, под которыми они указаны.

1) Краткосрочная банковская ссуда.

2) Кредит банка под залог имущества фирмы.

3) Субсидия фонда поддержки среднего и малого предпринимательства.

4) Амортизационные отчисления.

5) Прибыль фирмы.

6) Бухгалтерские издержки фирмы.

Верны ли следующие суждения об издержках фирмы?

А. Издержки фирмы отражают стоимость используемых факторов производства.

Б. Издержки фирмы не всегда зависят от объёма произведённой продукции.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Предметная область: Экономика. Постоянные и переменные затраты

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Дальний Восток. Вариант 1.

Верны ли следующие суждения об издержках фирмы?

А. Издержки фирмы могут изменяться в зависимости от спроса на

продукцию фирмы.

Б. Издержки фирмы отражают стоимость используемых факторов произ-

водства.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Запишите слово, пропущенное в таблице.

ИЗДЕРЖКИ ФИРМЫ

| ВИДЫ ИЗДЕРЖЕК ФИРМЫ | ИХ СУЩНОСТЬ |

|---|---|

| Постоянные | Издержки, размер которых в краткосрочном периоде не зависит от изменения объёма производства |

| … | Издержки, которые в краткосрочном периоде возрастают с увеличением объёма производства и снижаются при его сокращении |

Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

1) приобретение косметических средств

2) ежемесячные премии парикмахерам

3) оплата электроэнергии и коммунальных услуг

4) плата за аренду помещения салона

Предметная область: Экономика. Постоянные и переменные затраты

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Дальний Восток. Вариант 2.

Опираясь на знания обществоведческого курса, объясните смысл понятия «издержки». Какие средства успешного ведения бизнеса в условиях конкуренции названы в тексте? (Назовите любые три средства.)

Показать

1

Как в тексте раскрыты условия действия конкуренции? Укажите три положительных последствия конкуренции, названные в тексте. Как автор определяет связь между конкуренцией и ростом эффективности производства?

2

Какие два условия снижения издержек для крупных компаний названы в тексте? Приведите по два примера, иллюстрирующих каждое из этих условий.

3

Автор пишет, что своекорыстие является мощнейшим источником экономического прогресса. Опираясь на текст и обществоведческие знания, приведите три аргумента в подтверждение высказанного автором суждения.

4

Опираясь на знания обществоведческого курса, объясните смысл понятия «издержки».

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Опираясь на знания обществоведческого курса, объясните смысл понятия «издержки».

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Показать

1

Как в тексте раскрыты условия действия конкуренции? Укажите три положительных последствия конкуренции, названные в тексте. Как автор определяет связь между конкуренцией и ростом эффективности производства?

2

Какие два условия снижения издержек для крупных компаний названы в тексте? Приведите по два примера, иллюстрирующих каждое из этих условий.

3

Автор пишет, что своекорыстие является мощнейшим источником экономического прогресса. Опираясь на текст и обществоведческие знания, приведите три аргумента в подтверждение высказанного автором суждения.

4

Опираясь на знания обществоведческого курса, объясните смысл понятия «издержки». Какие средства успешного ведения бизнеса в условиях конкуренции названы в тексте? (Назовите любые три средства.)

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Экономика фирмы». Сложный план должен содержать не менее трёх пунктов, непосредственно раскрывающих тему по существу, из которых два или более детализированы в подпунктах. (Количество подпунктов каждого детализированного пункта должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможно только два подпункта.)

Показать

1

Используя обществоведческие знания, факты общественной жизни и личный социальный опыт, выполните задания, ответьте на вопрос.

1) Обоснуйте значение предпринимательской деятельности для развития рыночной экономики. (Обоснование должно быть дано с опорой на обществоведческие знания в нескольких связанных между собой распространённых предложениях, раскрывать причинно-следственные и(или) функциональные связи.)

2) Какие требования к конкуренции предъявляются законодательством Российской Федерации? (Назовите любые три позиции.)

3) Для каждого требования приведите по одному примеру, иллюстрирующему его смысл. (Каждый пример должен быть сформулирован развёрнуто. В совокупности примеры должны иллюстрировать три различных требования.)

Задания Д22 C3 № 9088

Какие фирмы, по мнению автора, могут быть успешными в конкурентной борьбе? Используя обществоведческие знания, укажите любые другие два конкурентных преимущества фирмы.

Показать

1

Какие три проблемы решаются рыночной экономикой? Каких трёх участников определения ассортимента производимых благ назвал автор?

2

Автор упоминает о возможности перемещения труда из одного сектора в другой под влиянием автоматического механизма цен. Объясните это влияние и проиллюстрируйте перемещение труда из одного сектора экономики в другой двумя примерами.

3

Какие функции рыночной конкуренции рассмотрел автор? (Укажите любые три функции.) Используя обществоведческие знания, укажите любые два негативных последствия рыночной конкуренции.

4

Какие фирмы, по мнению автора, могут быть успешными в конкурентной борьбе? Используя обществоведческие знания, укажите любые другие два конкурентных преимущества фирмы.

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Какие фирмы, по мнению автора, могут быть успешными в конкурентной борьбе? Используя обществоведческие знания, укажите любые другие два конкурентных преимущества фирмы.

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Показать

1

Какие три проблемы решаются рыночной экономикой? Каких трёх участников определения ассортимента производимых благ назвал автор?

2

Автор упоминает о возможности перемещения труда из одного сектора в другой под влиянием автоматического механизма цен. Объясните это влияние и проиллюстрируйте перемещение труда из одного сектора экономики в другой двумя примерами.

3

Какие функции рыночной конкуренции рассмотрел автор? (Укажите любые три функции.) Используя обществоведческие знания, укажите любые два негативных последствия рыночной конкуренции.

4

Задания Д22 C3 № 9088

Какие фирмы, по мнению автора, могут быть успешными в конкурентной борьбе? Используя обществоведческие знания, укажите любые другие два конкурентных преимущества фирмы.

Что из перечисленного относится к постоянным издержкам фирмы?

1) сдельная зарплата рабочих

2) плата за электроэнергию

3) проценты по взятому фирмой кредиту

4) транспортные расходы

Предметная область: Экономика. Постоянные и переменные затраты

Источник: Демонстрационная версия ЕГЭ—2015 по обществознанию.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Фирма в экономике». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Эффективность деятельности фирмы». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Источник: ЕГЭ 2014 по обществознанию. Основная волна. Сибирь Вариант 361 (часть С)

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Эффективность деятельности фирмы». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

Источник: ЕГЭ 2014 по обществознанию. Основная волна. Сибирь Вариант 367 (часть С)

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Издержки в деятельности предприятий». План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах.

Задания Д25 C5 № 477

Какой смысл ученые вкладывают в понятие «издержки»? Привлекая знания курса, составьте два предложения, содержащие информацию об издержках.

Используя обществоведческие знания,

1) раскройте смысл понятия «издержки»;

2) составьте два предложения:

− одно предложение, содержащее информацию о переменных издержках;

− одно предложение раскрывающее связь издержек и прибыли.

Предложения должны быть распространёнными и содержащими корректную информацию о соответствующих аспектах понятия.

Фирма «Платочки-носочки» производит трикотажные изделия. Найдите в приведённом ниже списке примеры постоянных издержек этой фирмы в краткосрочный период и запишите цифры, под которыми они указаны.

1) издержки на приобретение сырья

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работникам

6) оплата электроэнергии

Фирма «Лисичка» — ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры постоянных издержек фирмы «Лисичка» в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) Оплата потреблённой электроэнергии.

2) Приобретение тканей, ниток, фурнитуры.

3) Выплата сдельной заработной платы работникам.

4) Взносы по страхованию имущества фирмы.

5) Оклады администрации.

6) Погашение процентов по ранее взятому кредиту.

Источник: Демонстрационная версия ЕГЭ—2022 по обществознанию, Демонстрационная версия ЕГЭ—2023 по обществознанию

Фирма Y оказывает услуги по наружной и внутренней уборке помещений. Найдите в приведённом ниже списке примеры постоянных издержек фирмы Y и запишите цифры, под которыми они указаны.

1) издержки на приобретение моющих средств

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы рабочих

6) оплата электроэнергии

Предметная область: Экономика. Постоянные и переменные затраты

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Урал. Вариант 6.

Всего: 75 1–20 | 21–40 | 41–60 | 61–75

Привет! На связи методический отдел федеральной сети курсов ЕГЭ и ОГЭ Lancman School («Ланцман скул»). Сегодня мы расскажем о том, как готовиться в 2021-2022 учебном году к ЕГЭ по обществознанию.

Пора развеять мифы по теме «Постоянные и переменные издержки» на ЕГЭ по обществознанию.

Постоянные и переменные издержки производства не связаны с тем, насколько часто они возникают. Для определения вида издержки вопрос нужно ставить иначе: зависит она от объема производства или нет.

Если издержка не зависит от объема производства, то она постоянная, если зависит — переменная. Например, вне зависимости от того, сколько автомобильный завод производит машин, он должен платить за аренду помещения (постоянная). При этом будет прямая зависимость объема производства с тратами на электроэнергию (переменная).

Хочешь БЕСПЛАТНО разобрать с опытным преподавателем все детали новых усложнённых вариантов ЕГЭ по обществознанию 2022 года — приходи на пробное занятие в Lancman School. Мы 13 лет готовим к ЕГЭ на высокие баллы и знаем об экзаменах и поступлении в хорошие вузы буквально всё. Решишь продолжить готовиться к ЕГЭ вместе с нами весь год — дадим скидку после бесплатного пробного занятия. Любой вопрос смело пиши сюда.

Если ты живешь не в Москве, но хочешь заниматься с лучшими столичными репетиторами и сдать ЕГЭ на 80+ баллов, то регистрируйся на наши онлайн-курсы. В этом году мы включили в договор пункт, гарантирующий поступление на бюджет в любой вуз страны. Если ученик будет соблюдать все обговоренные условия, он обязательно поступит. В противном случае мы вернём деньги. Первое пробное занятие БЕСПЛАТНО.

Если материал показался интересным – ставь лайк, делись с друзьями в соцсетях и подписывайся на обновления нашего блога. Кнопку подписки ты найдёшь сразу под постом. Мы пишем о ЕГЭ много (а главное, интересно).

Обложка поста: pixabay.com

Эта статья на Яндекс.Дзене: https://zen.me/rWd2B

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

|

Внешние (бухгалтерские, явные) издержки |

Внутренние (неявные) издержки |

|

|

Внешние издержки делятся на два вида:

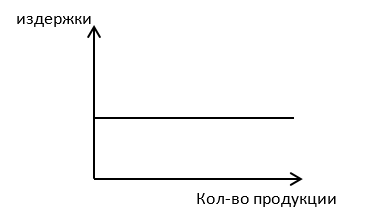

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике, постоянные издержки отображаются прямой горизонтальной линией.

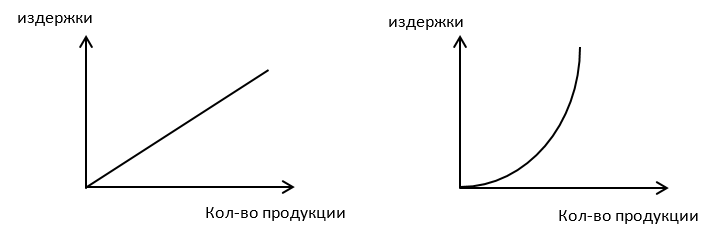

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

|

Постоянные |

Переменные |

|

|

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

Издержки — это размер ресурсов в денежном ином выражении, которые производитель затратил за производство одной или более одной единиц продукции за определенное время. Также их определяют как денежная оценка затрат всех ресурсов, задействованных в производстве.

Это важнейшая категория как в экономике, так и в обществознании. К сожалению в пособиях она раскрыта скудно и вообще, прямо скажем никак. Заглянул я тут в пособие Баранова — 1,5 страницы 14 шрифтом: определение да и виды. Вы серьезно? В этой статье мы кратко и простыми словами, а самое главное на примерах раскроем это понятие.

Суть

Определение мы привели в начале статьи.

Это вам не «затраты — это затраты» (у Баранова, кстати, так и написано!) или «издержки — это затраты». Жуть.

Итак — вот конкретика. Есть фирма «Бротаны», которая производит мужской одеколон «Братан». Одеколон — это товар, который сам себя не произведет. Нужны люди (химики), которые придумают рецепт одеколона, разработают технологию производства. Им нужно заплатить зарплату!

Плюс, нужны люди, которые будут работать на производстве — и производить этот одеколон. Им тоже нужно платить. Плюс нужны расходы на рекламу нового одеколона. Ну там, заплатить актерам из сериала «Реальные пацаны», чтобы прорекламировали новый товар. Плюс нужно разработать каналы логистики: как и куда (в какие торговые точки) поставлять этот товар.

На каждом этапе нужно тратить много денег. Эти траты — и есть издержки.

Они бывают:

- Постоянные — те, размер которых не зависит от объема произведенной продукции за определенный период времени.

- Переменные — те, размер которых зависит от объема произведенной продукции за определенный период времени.

- Предельные — это затраты, связанные с производством дополнительных единиц продукции.

- Явные (бухгалтерские).

- Неявные (экономические).

О видах более подробно, поговорим в следующей статье. Важно только сказать, что фраза «за определенный период времени» — имеет ключевое значение. Потому что все издержки в долгосрочном периоде — переменные. Ну то есть, если компания работает 20 лет, то за эти 20 лет постоянные издержки, например затраты на электроэнергию могут вырасти, потому что вырастет стоимость производства электроэнергии. Или наоборот, она может подешеветь!

Трансакционные издержки

Также в экономике выделяют трансакционные издержки — или издержки взаимодействия между субъектами.

Ну, например. Вот, покупаете Вы б/у автомобиль у продавца. Вот, кто знает больше об этой машине: Вы или продавец? Ясное дело — бывший собственник — продавец. Значит образуется неравенство в информации. От этого Вы боитесь: может там счетчик скручен? Может авто пробежало не 200 000 километров, а целый миллион? Или может, там засунешь руку под капот, а она у тебя вылезет в салон?! Страшно!

Что делать? Ну так ведь Вы живете не в лесу, а в государстве, в котором есть законы. Так вот, есть закон о торговле, где сказано, что продавец должен дать полную и достоверную информацию о товаре. Соответственно, если Вы докажете в суде, что информация была неполной, то вам обязаны вернуть деньги, а продавцу — авто. Понятно, что из-за российской системы судопроизводства такого никто не делает. Но в теории, или в более цивилизованном государстве это происходит на раз-два!

Если же вы покупаете авто у компании, то она должна быть озабоченна репутационными издержками. Сейчас есть Интернет, а тут отзывы очень быстро распространяются. Поэтому при обнаружении дефектов в товаре большие компании и отзывают всю партию, чтобы снизить репутационные издержки. Ведь репутация для продавца — это доверие покупателей, а значит — всё!

Вообще по трансакционным издержкам написаны целые монографии. И разумеется, они не исчерпываются асимметрией (неравенством) информации и потерей репутации.

Но для ЕГЭ и школьных экзаменов Вам этой информации хватит, например, чтобы выполнить план во второй части экзаменационной работы на эту тему.

Издержки производства: структура и динамика

Что такое издержки производства? Как их можно классифицировать?

Издержки производства – это затраты факторов производства на создание и реализацию продукции. Расходоваться могут как привлеченные со стороны, так и собственные, т.е. принадлежащие фирме факторы производства, вот почему различают явные и неявные издержки производства.

Явные (они же внешние) издержки производства – это затраты на покупку факторов производства со стороны в фактических ценах их приобретения.

Неявные (они же внутренние) связаны с альтернативным использованием принадлежащих фирме ресурсов. Неявные издержки могут превратиться в упущенную выгоду (и наоборот!). Например, вполне возможно, что имеющееся у фирмы оборудование и землю выгоднее было бы сдать в аренду, финансовые ресурсы вложить в банк, а не в производство; что доход, получаемый предпринимателем, меньше зарплаты, которую он мог бы получать, работая в чужой фирме. Таким образом, эффективность использования внутренних ресурсов может быть оценена лишь в сравнении с другими вариантами их экономического использования, т.е. через потери, которые фирма несет от выбранного ею способа их использования.

Экономические издержки есть сумма внешних и внутренних издержек, тогда как бухгалтерские издержки – это только вешние затраты, подтвержденные бухгалтерскими документами. Отсюда следует, что экономическая прибыль – это разность между общей выручкой и суммой явных и неявных издержек, тогда как бухгалтерская прибыль – разность между общей выручкой и явными издержками. Именно экономическая, а не бухгалтерская прибыль – залог успешного функционирования фирмы, поскольку при положительной бухгалтерской прибыли экономическая прибыль может быть отрицательной, что свидетельствует о нерациональном использовании принадлежащих фирме факторов производства.

Явные издержки предприятия можно разделить на постоянные и переменные.

Постоянными называются издержки (FC), которые не зависят от объема выпускаемой продукции. Это затраты на здания, сооружения, станки, оборудование, содержание администрации, охрану и т.п. Графически постоянные издержки отображаются прямой линией (FC), параллельной оси абсцисс, находящейся всегда выше начала осей координат. Постоянные издержки существуют даже тогда, когда предприятие не выпускает продукции (напр., арендные платежи, плата за кредит, налог на имущество, зарплата администрации и т.д.). Затраты на здания, сооружения, станки возвращаются предприятию в течение ряда лет. Они включаются в издержки на производство каждой единицы продукции по частям (процесс этот называется амортизацией). Чем больше объем выпускаемой фирмой продукции, тем меньше доля постоянных издержек, приходящихся на единицу продукции, т.е. средние постоянные издержки (АFС).

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

C – издержки,

Q – количество выпускаемой продукции,

FC – постоянные издержки,

AFC – средние постоянные издержки,

AVC – средние переменные издержки

ATC – средние общие издержки,

MC – предельные издержки.

Это проявление закона убывающей отдачи — в данном случае — переменного фактора производства. Закон этот не носит абсолютного характера, он действует лишь при неизменных, кроме фактора труд, условиях производства. Понятно, что его действие несовместимо с ростом эффективности производства. В конкурентной среде в долгосрочном периоде все без исключения издержки переменны, т.к. производство не может существовать без совершенствования и развития.

Если общие издержки разделить на объем выпускаемой продукции, получаются средние издержки (средние общие издержки ATC): ATC =  = AFC + AVC.

= AFC + AVC.

Форма кривой средних издержек производства ATC определяется видом кривых средних постоянных издержек AFC и средних переменных издержек AVC, поскольку указанные графики складываются. как видно на графике, кривая AFC отражает уменьшающиеся средние постоянные затраты с ростом объема производства (Q), а кривая AVC отражает сначала снижающиеся, а потом (после Q2) — растущие средние переменные затраты. кривая общих средних издержек ATC будет отражать сначала снижение средних общих затрат на производство (до объема производства размером Q1 снижаются и AFC, и AVC). Рост производства на отрезке от Q1 до Q2 сопровождается снижением AFC, оно еще перекрывает начавшийся после Q1 рост AVC. Поэтому график ATC продолжает движение вниз. В точке Q3, где предельные затраты (MC) сравняются с ATC, кривая ATC повернет вверх, причем кривые ATC и AMC никогда не пересекаются. Расстояние между ними будет определяться тем, что даже при большом объеме производства AFC не равны нулю.

Как определить границы прибыльного производства?

Определить границы прибыльного производства позволяет сопоставление предельных (МС) издержек (изменения издержек, вызванного увеличением объема производства на единицу продукции) и предельного (MR) дохода (изменения выручки фирмы от роста производства на единицу продукции). Если прирост издержек превышает прирост дохода, т.е. MR-MC

Дополнительные издержки, которые необходимы для обеспечения прироста производства на одну дополнительную единицу, называются предельными издержками.

Нормальная прибыль – это прибыль, необходимая, чтобы побудить людей к организации и управлению фирмой, или доход, необходимый, чтобы удержать капитал в деле. Это неоплачиваемые, или внутренние издержки. Фирма сама использует собственный капитал, собственную землю, собственные предпринимательские способности. Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится его оборудование. Но владелец данной фирмы получает так называемую нормальную прибыль. Иначе он не будет заниматься этим делом. Нормальная прибыль есть элемент издержек. Это – не фактически полученный доход, а тот доход, который предприниматель мог бы получить от альтернативного использования ресурсов.

Экономическая прибыль – это избыток над нормальной прибылью, или же сверхдоход над всеми издержками. Она равна общей выручке за вычетом внешних (явных) или внутренних (неявных) издержек, включая нормальную прибыль. То есть, экономическая прибыль – это то, что осталось после вычитания всех издержек: заработной платы, процента на капитал, рентных платежей (за землю, а также платы предпринимателю за выполняемые им функции организации производства, называемой нормальной прибылью). Внешние и внутренние издержки, включая и нормальную прибыль, называются вмененными издержками. Значит, экономическая прибыль = общая выручка – вмененные издержки на все ресурсы. Если фирма имеет экономическую прибыль, то это значит, что она работает настолько эффективно, что способна удовлетворить запросы предпринимателя (собственника), и выделить средства на своё дальнейшее развитие. Экономическая прибыль возникает в том случае, если общая выручка превышает все издержки – и внешние, и внутренние, включая и нормальную прибыль. Предприниматель будет заниматься бизнесом, пока экономическая прибыль превышает нормальную. В противном случае он уйдет из данного бизнеса в другой. Если вмененные издержки превосходят доход, то возникают убытки фирмы, или иначе – «отрицательная прибыль». Если фирма в результате деятельности полностью покрывает свои вмененные издержки, значит, не было более выгодного альтернативного применения используемых ею ресурсов. Если доход равен издержкам, то экономическая прибыль равна нулю, считается удовлетворительным для фирмы, так как все ресурсы приносят выгоду не меньшую, чем они приносили, если бы их использовали наилучшим альтернативным путем.