Экономика. Термины. Издержки производства.

Издержки производства.

Издержки производства — затраты, связанные с производством товаров.

Функция издержек – максимальная оптимизация производства для выхода на максимальные объемы при минимальных затратах.

Виды издержек.

Внешние (явные, бухгалтерские) издержки — оплата расходов за ресурсы, которые не принадлежат владельцу предприятия. В число таких расходов входят траты, понесенные в результате покупки материалов, сырья, энергетических ресурсов, а также выплата заработной платы работников по найму (не входящих в число работников фирмы). Характерной чертой издержек такого типа становится их отражение в бухгалтерских документах.

Внутренние (неявные)издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Это те расходы, которые понесены в результате использования личных ресурсов владельца фирмы и не подлежат оплате. Например, затраты на улучшение качества какой-либо конкретной продукции. Это земля, помещение фирмы.

Это и издержки, означающие упущенные возможности (прибыль, которую собственник мог получить, если бы вложился не в бизнес А, а в бизнес Б) – этот вид издержек важен при планировании дальнейшей экономической деятельности.

Виды внешних издержек.

Постоянные издержки – те, которые не зависят от объема производства, то есть предприниматель будет их нести в любое время, даже если вдруг производство будет на какое-то время остановлено:

- арендная плата,

- коммунальные услуги,

- амортизация,

- оплата процентов по банковским кредитам,

- выплата процентов по облигациям,

- оклад управляющего персонала, то есть администрации,

- страховые выплаты,

- охрана фирмы.

Переменные издержки – издержки, величина которых прямо зависит от объема выпускаемой продукции:

- расходы на сырье, материалы,

- оплата электроэнергии,

- зарплата в виде процента от прибыли,

- зарплата рабочим,

- бензин, транспортные расходы,

- траты на упаковочный материал.

Пути и методы снижения издержек производства:

- совершенствование планирования производства;

- рациональное использование материальных ресурсов;

- внедрение новой техники;

- совершенствование технологии производства, в том числе безотходного;

- внедрение и использование более прогрессивных материалов;

- улучшение качества продукции, снижение процента брака;

- улучшение использования основных фондов (например, сдача пустующих территорий в арену);

- повышение уровня квалификации работников;

- использование прогрессивных систем и форм оплаты труда, обеспечивание мотивации высокоэффективного труда;

- улучшение условий труда;

- совершенствование организации производства, внедрение научной формы организации труда.

Цель предпринимателя: уменьшить издержки, получить максимальную прибыль.

Материал подготовила: Мельникова Вера Александровна.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах.

Эти выплаты делятся на внутренние и внешние.

Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы.

Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

Внутренние издержки часто носят скрытый, неявный характер, но их обязательно необходимо учитывать при принятии экономических решений. И если бухгалтер фиксирует осуществлённые затраты, пытаясь рассчитать, во что обойдётся фирме производство продукции, то владелец фирмы решает задачу экономического выбора: стоит ли продолжать свой бизнес или лучше найти более выгодный вариант использования собственных ресурсов.

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д.

Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками.

Внешние издержки делятся на постоянные и переменные издержки.

Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.

Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы.

Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов.

Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции.

Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением.

Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства.

Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования).

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.

Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

В основании цены находится себестоимость товара.

Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции.

После реализации продукции по определённой цене к производителю поступает денежная выручка.

Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства.

Если выручка меньше издержек, то предприятие терпит убытки.

Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.

Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

|

Внешние (бухгалтерские, явные) издержки |

Внутренние (неявные) издержки |

|

|

Внешние издержки делятся на два вида:

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

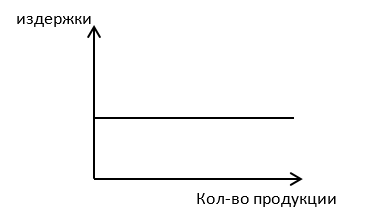

На графике, постоянные издержки отображаются прямой горизонтальной линией.

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

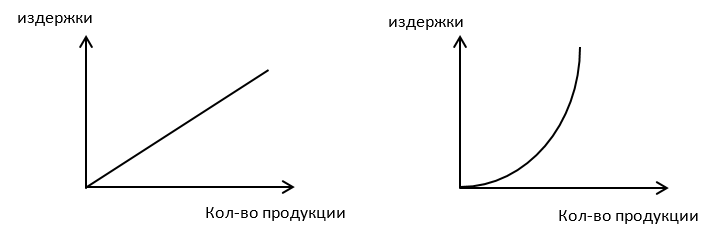

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

|

Постоянные |

Переменные |

|

|

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

Издержки производства: структура и динамика

Что такое издержки производства? Как их можно классифицировать?

Издержки производства – это затраты факторов производства на создание и реализацию продукции. Расходоваться могут как привлеченные со стороны, так и собственные, т.е. принадлежащие фирме факторы производства, вот почему различают явные и неявные издержки производства.

Явные (они же внешние) издержки производства – это затраты на покупку факторов производства со стороны в фактических ценах их приобретения.

Неявные (они же внутренние) связаны с альтернативным использованием принадлежащих фирме ресурсов. Неявные издержки могут превратиться в упущенную выгоду (и наоборот!). Например, вполне возможно, что имеющееся у фирмы оборудование и землю выгоднее было бы сдать в аренду, финансовые ресурсы вложить в банк, а не в производство; что доход, получаемый предпринимателем, меньше зарплаты, которую он мог бы получать, работая в чужой фирме. Таким образом, эффективность использования внутренних ресурсов может быть оценена лишь в сравнении с другими вариантами их экономического использования, т.е. через потери, которые фирма несет от выбранного ею способа их использования.

Экономические издержки есть сумма внешних и внутренних издержек, тогда как бухгалтерские издержки – это только вешние затраты, подтвержденные бухгалтерскими документами. Отсюда следует, что экономическая прибыль – это разность между общей выручкой и суммой явных и неявных издержек, тогда как бухгалтерская прибыль – разность между общей выручкой и явными издержками. Именно экономическая, а не бухгалтерская прибыль – залог успешного функционирования фирмы, поскольку при положительной бухгалтерской прибыли экономическая прибыль может быть отрицательной, что свидетельствует о нерациональном использовании принадлежащих фирме факторов производства.

Явные издержки предприятия можно разделить на постоянные и переменные.

Постоянными называются издержки (FC), которые не зависят от объема выпускаемой продукции. Это затраты на здания, сооружения, станки, оборудование, содержание администрации, охрану и т.п. Графически постоянные издержки отображаются прямой линией (FC), параллельной оси абсцисс, находящейся всегда выше начала осей координат. Постоянные издержки существуют даже тогда, когда предприятие не выпускает продукции (напр., арендные платежи, плата за кредит, налог на имущество, зарплата администрации и т.д.). Затраты на здания, сооружения, станки возвращаются предприятию в течение ряда лет. Они включаются в издержки на производство каждой единицы продукции по частям (процесс этот называется амортизацией). Чем больше объем выпускаемой фирмой продукции, тем меньше доля постоянных издержек, приходящихся на единицу продукции, т.е. средние постоянные издержки (АFС).

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

C – издержки,

Q – количество выпускаемой продукции,

FC – постоянные издержки,

AFC – средние постоянные издержки,

AVC – средние переменные издержки

ATC – средние общие издержки,

MC – предельные издержки.

Это проявление закона убывающей отдачи — в данном случае — переменного фактора производства. Закон этот не носит абсолютного характера, он действует лишь при неизменных, кроме фактора труд, условиях производства. Понятно, что его действие несовместимо с ростом эффективности производства. В конкурентной среде в долгосрочном периоде все без исключения издержки переменны, т.к. производство не может существовать без совершенствования и развития.

Если общие издержки разделить на объем выпускаемой продукции, получаются средние издержки (средние общие издержки ATC): ATC =  = AFC + AVC.

= AFC + AVC.

Форма кривой средних издержек производства ATC определяется видом кривых средних постоянных издержек AFC и средних переменных издержек AVC, поскольку указанные графики складываются. как видно на графике, кривая AFC отражает уменьшающиеся средние постоянные затраты с ростом объема производства (Q), а кривая AVC отражает сначала снижающиеся, а потом (после Q2) — растущие средние переменные затраты. кривая общих средних издержек ATC будет отражать сначала снижение средних общих затрат на производство (до объема производства размером Q1 снижаются и AFC, и AVC). Рост производства на отрезке от Q1 до Q2 сопровождается снижением AFC, оно еще перекрывает начавшийся после Q1 рост AVC. Поэтому график ATC продолжает движение вниз. В точке Q3, где предельные затраты (MC) сравняются с ATC, кривая ATC повернет вверх, причем кривые ATC и AMC никогда не пересекаются. Расстояние между ними будет определяться тем, что даже при большом объеме производства AFC не равны нулю.

Как определить границы прибыльного производства?

Определить границы прибыльного производства позволяет сопоставление предельных (МС) издержек (изменения издержек, вызванного увеличением объема производства на единицу продукции) и предельного (MR) дохода (изменения выручки фирмы от роста производства на единицу продукции). Если прирост издержек превышает прирост дохода, т.е. MR-MC

Дополнительные издержки, которые необходимы для обеспечения прироста производства на одну дополнительную единицу, называются предельными издержками.

Нормальная прибыль – это прибыль, необходимая, чтобы побудить людей к организации и управлению фирмой, или доход, необходимый, чтобы удержать капитал в деле. Это неоплачиваемые, или внутренние издержки. Фирма сама использует собственный капитал, собственную землю, собственные предпринимательские способности. Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится его оборудование. Но владелец данной фирмы получает так называемую нормальную прибыль. Иначе он не будет заниматься этим делом. Нормальная прибыль есть элемент издержек. Это – не фактически полученный доход, а тот доход, который предприниматель мог бы получить от альтернативного использования ресурсов.

Экономическая прибыль – это избыток над нормальной прибылью, или же сверхдоход над всеми издержками. Она равна общей выручке за вычетом внешних (явных) или внутренних (неявных) издержек, включая нормальную прибыль. То есть, экономическая прибыль – это то, что осталось после вычитания всех издержек: заработной платы, процента на капитал, рентных платежей (за землю, а также платы предпринимателю за выполняемые им функции организации производства, называемой нормальной прибылью). Внешние и внутренние издержки, включая и нормальную прибыль, называются вмененными издержками. Значит, экономическая прибыль = общая выручка – вмененные издержки на все ресурсы. Если фирма имеет экономическую прибыль, то это значит, что она работает настолько эффективно, что способна удовлетворить запросы предпринимателя (собственника), и выделить средства на своё дальнейшее развитие. Экономическая прибыль возникает в том случае, если общая выручка превышает все издержки – и внешние, и внутренние, включая и нормальную прибыль. Предприниматель будет заниматься бизнесом, пока экономическая прибыль превышает нормальную. В противном случае он уйдет из данного бизнеса в другой. Если вмененные издержки превосходят доход, то возникают убытки фирмы, или иначе – «отрицательная прибыль». Если фирма в результате деятельности полностью покрывает свои вмененные издержки, значит, не было более выгодного альтернативного применения используемых ею ресурсов. Если доход равен издержкам, то экономическая прибыль равна нулю, считается удовлетворительным для фирмы, так как все ресурсы приносят выгоду не меньшую, чем они приносили, если бы их использовали наилучшим альтернативным путем.

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

|

Внешние (бухгалтерские, явные) издержки |

Внутренние (неявные) издержки |

|

|

Внешние издержки делятся на два вида:

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике, постоянные издержки отображаются прямой горизонтальной линией.

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

|

Постоянные |

Переменные |

|

|

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

Издержки производства (затраты) – расходы, денежные траты, которые необходимо осуществить для создания товара.

Внешние и внутренние издержки

Постоянные и переменные издержки отражаются в бухгалтерском отчёте фирмы и поэтому являются внешними.

Но анализируя рентабельность предприятия производитель также берёт во внимание и внутренние или скрытые издержки, связанные с собственно используемыми ресурсами. Например, в своём помещении Андрей открыл магазин и работает в нём сам. Он использует собственное помещение и собственный труд, а месячный доход от магазина составляет 20 000 р. Эти же ресурсы Андрей может использовать альтернативным путём. К примеру, сдав помещение в аренду за 10 000 р. в месяц и устроившись менеджером в крупную фирму за плату 15 000 р. Мы видим разницу доходов в 5 000 р. Это и есть внутренние издержки – деньги, которыми жертвует производитель. Анализ внутренних издержек поможет Андрею использовать собственные ресурсы более выгодно.

Внешние издержки

Переменные затраты — это затраты, совокупный объем которых зависит от объема производства компании. Затраты называются переменными, потому что они изменяются вместе с оборотом самого предприятия. Характерными примерами переменных издержек являются:

- сырье и материалы;

- расходы на оплату труда персонала, напрямую задействованного в производстве (особенно ярко это заметно при сдельной оплате труда);

- расходы на перевозку товаров (большие объемы продукции требуют соответствующих транспортных мощностей).

- оплата энергии, топлива;

- расходы на тару и упаковку;

Если транслировать данную классификацию затрат на формы финансовой отчётности (в первую очередь на отчёт о финансовых результатах), то можно заметить, что большинство переменных издержек находятся в составе себестоимости. Это в целом логично, так как себестоимость по природе своей и предполагает расходы, непосредственно связанные с производством тех благ, которые продает организация.

Постоянные затраты, в свою очередь, называются так потому, что объемы этих затрат, которые несет компания в течение того или иного периода, не зависят от объема выпуска товаров, работ либо услуг. Именно на разнице переменных и постоянных затрат основан эффект масштаба — сущность которого как раз и заключается в том, что при росте оборота постоянные затраты на единицу выпуска снижаются, что делает производство каждой новой единицы более рентабельным.

К постоянным затратам можно отнести, к примеру, следующие виды издержек:

- амортизацию внеоборотных активов (простыми словами, выраженный в деньгах износ основных средств);

- коммунальные услуги (водоснабжение, канализация);

- планово-предупредительные ремонты оборудования;

- расходы на ИТ (услуги передачи данных, лицензии на ПО, внедрение ПО, и так далее);

- аудиторские, юридические, консалтинговые услуги;

- физическая и пожарная охрана;

- PR и взаимодействие со СМИ;

- арендная плата фирмы за помещение;

- расходы на содержание здания;

- затраты на подготовку и переподготовку кадров;

- заработная плата управленческого персонала;

- реклама;

- обслуживание кредита;

- страховые взносы;

2.5. Постоянные и переменные затраты

Издержки производства – расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Экономические издержки – те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

1) Внутренние (или неявные) – альтернативные издержки использования ресурсов, принадлежащих самой фирме, т. е. неоплаченные издержки. Неявные издержки: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала, прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Внешние (явные, бухгалтерские) – альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочим, денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений, оплата транспортных расходов, коммунальные платежи, оплата поставщиков материальных ресурсов, оплата услуг банков, страховых компаний.

2) Частные (если они исследуются с точки зрения отдельной фирмы или отдельного производителя) и общественные (если издержки анализируются с точки зрения общества в целом и возникают внешние эффекты) издержки. Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

3) Постоянные – часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация). Все эти затраты будут характерны для всех циклов производства товара.

Переменные – часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья; оплата труда, энергии, топлива, транспортных услуг; расходы на тару и упаковку и т. п.). Классификация переменных затрат: а) по характеру зависимости от объема выпуска (пропорциональные, дегрессивные, прогрессивные); б) по статистическому принципу (общие, средние); в) по способу отнесения на себестоимость продукции (прямые, косвенные); г) по отношению к производственному процессу (производственные, непроизводственные).

Общие (валовые) – те затраты, которые несет предприятие в течение одной стадии производства.

4) Невозвратные – в широком смысле, те расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность (например, расходы на регистрацию фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т. д.); в узком смысле, это затраты на те виды ресурсов, которые не имеют альтернативного использования (например, расходы на специализированное оборудование, изготовленное по заказу фирмы). Совокупные издержки представляют собой общие расходы фирмы на оплату всех факторов производства. Совокупные издержки зависят от объема выпускаемой продукции и определяются: количеством; рыночной ценой используемых ресурсов.

Факторы, влияющие на снижение затрат и себестоимости

1. Повышение технического уровня производства: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда: изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствовании управления производством и сокращении затрат на него; улучшении использования основных фондов; улучшении материально-технического снабжения; сокращении транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

4. Улучшение использования природных ресурсов: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий.

5. Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств; анализ резервов снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Меры по снижению постоянных затрат: сокращение коммерческих и административных расходов; наиболее полная загрузка активов; сокращение объема потребления коммерческих услуг; продажа неиспользуемых оборотных и нематериальных активов.

Меры по снижению переменных затрат: снижение численности работников основного и вспомогательного производств за счет роста производительности труда; переход от сдельной заработной платы к повременной; сокращение запасов сырья, материалов и готовой продукции; внедрение ресурсосберегающих технологий; замена материалов на более дешевые.

Экономическая прибыль – разница между совокупной выручкой фирмы и экономическими издержками. Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться. Бухгалтерская прибыль – разница между совокупной выручкой и бухгалтерскими издержками.

Данный текст является ознакомительным фрагментом.

Читайте также

Постоянные замки

Постоянные замки

Дверные врезные замки. На рис. 6 показан врезной дверной замок простейшего типа. Для удержания ригеля в закрытом положении в замке имеется цухальтер (1), насаженный на ось (2) и отжимаемый вниз пружиной (3), которая укреплена на стоечке (4). Прямоугольная

Дополнительные затраты

Дополнительные затраты

Все знают, что иномарки в России угоняют чаще, чем отечественные «жигули». Поэтому владельцы Mersedes и BMV уже привыкли соблюдать особые меры предосторожности. При поездке же по Африке или бедным странам Азии не только престижные марки, но и любая

Астрономические постоянные и единицы

Астрономические постоянные и единицы

Система постоянных IERS

24. ЗАТРАТЫ И ПРИБЫЛЬ

24. ЗАТРАТЫ И ПРИБЫЛЬ

Затраты (издержки) – расходы, необходимые для производства товаров и услуг. Издержками называются расходы, понесенные в процессе экономической деятельности, связанной с производством продукции или оказанием услуг.Виды затрат (издержек): постоянные