Экономика. Термины. Издержки производства.

Издержки производства.

Издержки производства — затраты, связанные с производством товаров.

Функция издержек – максимальная оптимизация производства для выхода на максимальные объемы при минимальных затратах.

Виды издержек.

Внешние (явные, бухгалтерские) издержки — оплата расходов за ресурсы, которые не принадлежат владельцу предприятия. В число таких расходов входят траты, понесенные в результате покупки материалов, сырья, энергетических ресурсов, а также выплата заработной платы работников по найму (не входящих в число работников фирмы). Характерной чертой издержек такого типа становится их отражение в бухгалтерских документах.

Внутренние (неявные)издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Это те расходы, которые понесены в результате использования личных ресурсов владельца фирмы и не подлежат оплате. Например, затраты на улучшение качества какой-либо конкретной продукции. Это земля, помещение фирмы.

Это и издержки, означающие упущенные возможности (прибыль, которую собственник мог получить, если бы вложился не в бизнес А, а в бизнес Б) – этот вид издержек важен при планировании дальнейшей экономической деятельности.

Виды внешних издержек.

Постоянные издержки – те, которые не зависят от объема производства, то есть предприниматель будет их нести в любое время, даже если вдруг производство будет на какое-то время остановлено:

- арендная плата,

- коммунальные услуги,

- амортизация,

- оплата процентов по банковским кредитам,

- выплата процентов по облигациям,

- оклад управляющего персонала, то есть администрации,

- страховые выплаты,

- охрана фирмы.

Переменные издержки – издержки, величина которых прямо зависит от объема выпускаемой продукции:

- расходы на сырье, материалы,

- оплата электроэнергии,

- зарплата в виде процента от прибыли,

- зарплата рабочим,

- бензин, транспортные расходы,

- траты на упаковочный материал.

Пути и методы снижения издержек производства:

- совершенствование планирования производства;

- рациональное использование материальных ресурсов;

- внедрение новой техники;

- совершенствование технологии производства, в том числе безотходного;

- внедрение и использование более прогрессивных материалов;

- улучшение качества продукции, снижение процента брака;

- улучшение использования основных фондов (например, сдача пустующих территорий в арену);

- повышение уровня квалификации работников;

- использование прогрессивных систем и форм оплаты труда, обеспечивание мотивации высокоэффективного труда;

- улучшение условий труда;

- совершенствование организации производства, внедрение научной формы организации труда.

Цель предпринимателя: уменьшить издержки, получить максимальную прибыль.

Материал подготовила: Мельникова Вера Александровна.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах.

Эти выплаты делятся на внутренние и внешние.

Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы.

Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

Внутренние издержки часто носят скрытый, неявный характер, но их обязательно необходимо учитывать при принятии экономических решений. И если бухгалтер фиксирует осуществлённые затраты, пытаясь рассчитать, во что обойдётся фирме производство продукции, то владелец фирмы решает задачу экономического выбора: стоит ли продолжать свой бизнес или лучше найти более выгодный вариант использования собственных ресурсов.

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д.

Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками.

Внешние издержки делятся на постоянные и переменные издержки.

Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.

Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы.

Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов.

Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции.

Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением.

Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства.

Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования).

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.

Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

В основании цены находится себестоимость товара.

Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции.

После реализации продукции по определённой цене к производителю поступает денежная выручка.

Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства.

Если выручка меньше издержек, то предприятие терпит убытки.

Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.

Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

|

Внешние (бухгалтерские, явные) издержки |

Внутренние (неявные) издержки |

|

|

Внешние издержки делятся на два вида:

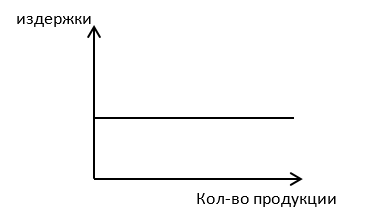

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике, постоянные издержки отображаются прямой горизонтальной линией.

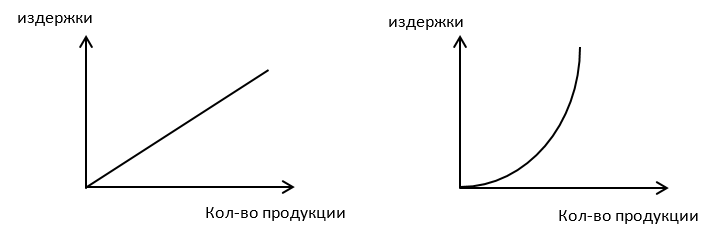

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

|

Постоянные |

Переменные |

|

|

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

Издержки производства: структура и динамика

Что такое издержки производства? Как их можно классифицировать?

Издержки производства – это затраты факторов производства на создание и реализацию продукции. Расходоваться могут как привлеченные со стороны, так и собственные, т.е. принадлежащие фирме факторы производства, вот почему различают явные и неявные издержки производства.

Явные (они же внешние) издержки производства – это затраты на покупку факторов производства со стороны в фактических ценах их приобретения.

Неявные (они же внутренние) связаны с альтернативным использованием принадлежащих фирме ресурсов. Неявные издержки могут превратиться в упущенную выгоду (и наоборот!). Например, вполне возможно, что имеющееся у фирмы оборудование и землю выгоднее было бы сдать в аренду, финансовые ресурсы вложить в банк, а не в производство; что доход, получаемый предпринимателем, меньше зарплаты, которую он мог бы получать, работая в чужой фирме. Таким образом, эффективность использования внутренних ресурсов может быть оценена лишь в сравнении с другими вариантами их экономического использования, т.е. через потери, которые фирма несет от выбранного ею способа их использования.

Экономические издержки есть сумма внешних и внутренних издержек, тогда как бухгалтерские издержки – это только вешние затраты, подтвержденные бухгалтерскими документами. Отсюда следует, что экономическая прибыль – это разность между общей выручкой и суммой явных и неявных издержек, тогда как бухгалтерская прибыль – разность между общей выручкой и явными издержками. Именно экономическая, а не бухгалтерская прибыль – залог успешного функционирования фирмы, поскольку при положительной бухгалтерской прибыли экономическая прибыль может быть отрицательной, что свидетельствует о нерациональном использовании принадлежащих фирме факторов производства.

Явные издержки предприятия можно разделить на постоянные и переменные.

Постоянными называются издержки (FC), которые не зависят от объема выпускаемой продукции. Это затраты на здания, сооружения, станки, оборудование, содержание администрации, охрану и т.п. Графически постоянные издержки отображаются прямой линией (FC), параллельной оси абсцисс, находящейся всегда выше начала осей координат. Постоянные издержки существуют даже тогда, когда предприятие не выпускает продукции (напр., арендные платежи, плата за кредит, налог на имущество, зарплата администрации и т.д.). Затраты на здания, сооружения, станки возвращаются предприятию в течение ряда лет. Они включаются в издержки на производство каждой единицы продукции по частям (процесс этот называется амортизацией). Чем больше объем выпускаемой фирмой продукции, тем меньше доля постоянных издержек, приходящихся на единицу продукции, т.е. средние постоянные издержки (АFС).

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

Переменные издержки (VC) – это затраты на производство, которые изменяются вместе с изменением объема производства. При использовании той же технологии переменные издержки фирмы тем выше, чем больше объем производства, поскольку затраты, приходящиеся на единицу продукции остаются постоянными (это затраты на сырье, материалы, электроэнергию, зарплату непосредственным производителям и т.п.). Однако не все так прямолинейно и однозначно. Если спрос на продукцию фирмы растет, она может увеличить производство за счет использования большего количества трудовых ресурсов. Если все другие факторы производства остаются неизменными, обязательно наступит такой момент, начиная с которого каждый дополнительный работник станет производить меньший дополнительный продукт, меньше дополнительной прибыли. При этом уменьшится средний продукт, средняя прибыль и увеличатся дополнительные (предельные) издержки производства (на графике это находит выражение в том, что кривая средних переменных издержек AVC поворачивает вверх, пройдя свое минимальное значение). Обозначения на графике:

C – издержки,

Q – количество выпускаемой продукции,

FC – постоянные издержки,

AFC – средние постоянные издержки,

AVC – средние переменные издержки

ATC – средние общие издержки,

MC – предельные издержки.

Это проявление закона убывающей отдачи — в данном случае — переменного фактора производства. Закон этот не носит абсолютного характера, он действует лишь при неизменных, кроме фактора труд, условиях производства. Понятно, что его действие несовместимо с ростом эффективности производства. В конкурентной среде в долгосрочном периоде все без исключения издержки переменны, т.к. производство не может существовать без совершенствования и развития.

Если общие издержки разделить на объем выпускаемой продукции, получаются средние издержки (средние общие издержки ATC): ATC =  = AFC + AVC.

= AFC + AVC.

Форма кривой средних издержек производства ATC определяется видом кривых средних постоянных издержек AFC и средних переменных издержек AVC, поскольку указанные графики складываются. как видно на графике, кривая AFC отражает уменьшающиеся средние постоянные затраты с ростом объема производства (Q), а кривая AVC отражает сначала снижающиеся, а потом (после Q2) — растущие средние переменные затраты. кривая общих средних издержек ATC будет отражать сначала снижение средних общих затрат на производство (до объема производства размером Q1 снижаются и AFC, и AVC). Рост производства на отрезке от Q1 до Q2 сопровождается снижением AFC, оно еще перекрывает начавшийся после Q1 рост AVC. Поэтому график ATC продолжает движение вниз. В точке Q3, где предельные затраты (MC) сравняются с ATC, кривая ATC повернет вверх, причем кривые ATC и AMC никогда не пересекаются. Расстояние между ними будет определяться тем, что даже при большом объеме производства AFC не равны нулю.

Как определить границы прибыльного производства?

Определить границы прибыльного производства позволяет сопоставление предельных (МС) издержек (изменения издержек, вызванного увеличением объема производства на единицу продукции) и предельного (MR) дохода (изменения выручки фирмы от роста производства на единицу продукции). Если прирост издержек превышает прирост дохода, т.е. MR-MC

Дополнительные издержки, которые необходимы для обеспечения прироста производства на одну дополнительную единицу, называются предельными издержками.

Нормальная прибыль – это прибыль, необходимая, чтобы побудить людей к организации и управлению фирмой, или доход, необходимый, чтобы удержать капитал в деле. Это неоплачиваемые, или внутренние издержки. Фирма сама использует собственный капитал, собственную землю, собственные предпринимательские способности. Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится его оборудование. Но владелец данной фирмы получает так называемую нормальную прибыль. Иначе он не будет заниматься этим делом. Нормальная прибыль есть элемент издержек. Это – не фактически полученный доход, а тот доход, который предприниматель мог бы получить от альтернативного использования ресурсов.

Экономическая прибыль – это избыток над нормальной прибылью, или же сверхдоход над всеми издержками. Она равна общей выручке за вычетом внешних (явных) или внутренних (неявных) издержек, включая нормальную прибыль. То есть, экономическая прибыль – это то, что осталось после вычитания всех издержек: заработной платы, процента на капитал, рентных платежей (за землю, а также платы предпринимателю за выполняемые им функции организации производства, называемой нормальной прибылью). Внешние и внутренние издержки, включая и нормальную прибыль, называются вмененными издержками. Значит, экономическая прибыль = общая выручка – вмененные издержки на все ресурсы. Если фирма имеет экономическую прибыль, то это значит, что она работает настолько эффективно, что способна удовлетворить запросы предпринимателя (собственника), и выделить средства на своё дальнейшее развитие. Экономическая прибыль возникает в том случае, если общая выручка превышает все издержки – и внешние, и внутренние, включая и нормальную прибыль. Предприниматель будет заниматься бизнесом, пока экономическая прибыль превышает нормальную. В противном случае он уйдет из данного бизнеса в другой. Если вмененные издержки превосходят доход, то возникают убытки фирмы, или иначе – «отрицательная прибыль». Если фирма в результате деятельности полностью покрывает свои вмененные издержки, значит, не было более выгодного альтернативного применения используемых ею ресурсов. Если доход равен издержкам, то экономическая прибыль равна нулю, считается удовлетворительным для фирмы, так как все ресурсы приносят выгоду не меньшую, чем они приносили, если бы их использовали наилучшим альтернативным путем.

|

муниципальное |

|

Издержки |

|

Обществознание/экономика |

|

Гудзишевская |

|

2017/2018 |

Консультация. Подготовка к ЕГЭ

Конспект.

Цель: углубить и

систематизировать знания учащихся об издержках производства

План:

1. Понятие издержек.

2. Постоянные и переменные

издержки

3.

Экономические, бухгалтерские, альтернативные

издержки

4.

Издержки

и цена: четыре модели развития фирмы

Слайд 2. 1.Понятие

издержек.

Производства без

затрат не бывает.

Издержки производства — это расходы, денежные

траты, которые необходимо осуществить для создания товара.

Для предприятия (фирмы) они выступают как оплата

приобретенных факторов производства.

? Вспомните, что относится

к факторам производства?

Слайд 3.

|

Факторы производства |

|||

|

Природные ресурсы(земля) |

Инвестиционные ресурсы (капитал) |

Трудовые ресурсы |

Предпринима-тельский талант |

|

• земля • полезные • водные |

• здания • сооружения • оборудование |

совокупность всех физических и умствен-ных способностей людей, |

умение организовать производство, прини-мать решения по |

Слайд 4. Издержки можно считать

по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо,

существуют десятки различных систем анализа издержек.

К середине ХХ в. сложились

общие принципы классификации:

1) по методу оценки затрат

2) по отношению к величине

производства

Классификация

издержек производства

Слайд 5. 2. Постоянные и переменные

издержки.

Постоянные издержки — это такой вид затрат,

который несет предприятие в рамках одного производственного цикла. Определяется предприятием

самостоятельно. Все эти затраты будут характерны для всех циклов производства

товара.

Переменные издержки — это такие виды затрат,

которые переносятся на готовое изделие в полном объеме.

Общие издержки — те затраты, которые

несет предприятие в течении одной стадии производства. (Комментарии к схеме)

Слайд 6. Основные виды переменных издержек:

·

Заработная плата работников, которая зависит от объемов

произведенной ими продукции. К примеру, на хлебопекарном производстве пекарь,

упаковщик, если они имеют сдельную оплату труда. Сюда можно отнести премии и

вознаграждения специалистам по продажам за конкретные объемы реализованной

продукции.

·

Стоимость сырья, материалов. В нашем примере – это мука, дрожжи,

сахар, соль, изюм, яйца и т. п., упаковочные материалы, пакеты, коробки,

этикетки.

·

Стоимость топлива и электроэнергии, которая затрачивается на

процесс производства. Это может быть природный газ, бензин.

·

Налоги, уплачиваемые исходя из объемов производства. Это акцизы,

налоги при ЕСН (Единый социальный налог), УСН

(Упрощенная система налогообложения).

·

Оплата услуг других компаний, если объем использования данных

услуг связан с уровнем производства организации (транспортные компании,

посреднические фирмы).

Слайд 7- 8.

Переменные издержки делятся на прямые и

косвенные

Прямые затраты зразу же включаются в стоимость товара. Косвенные

затраты распределяются на весь объем произведенного товара в соответствии с

определенной базой.

Средние переменные

издержки

Данный показатель

рассчитывается путем деления всех переменных издержек на объем производства.

Средние переменные издержки могут, как снижаться, так и увеличиваться по мере

роста объемов производства.

Рассмотрим пример

средних переменных издержек на хлебопекарном предприятии. Решите задачу: переменные

издержки хлебопекарни за месяц составили 4600 руб., произведено продукции 212

т. Какова величина средних переменных издержек?

Ответ: средние

переменные издержки составят 21,70 руб./т.

Как изменится величина

средних переменных издержек, если переменные издержки за месяц увеличатся в

полтора раза?

Ответ: средние

переменные издержки увеличатся в полтора раза.

Слайд 9. Понятие и структура постоянных издержек

К постоянным издержкам производства обычно относят следующие:

·

плата за аренду помещений, магазинов, складов;

·

плата за коммунальные услуги;

·

зарплата администрации;

·

затраты на топливно-энергетические ресурсы, которые потребляются

не производственным оборудованием, а на освещение, обогрев, работу транспорта и

т. д.;

·

расходы на рекламу;

·

выплата процентов по банковским кредитам;

·

покупка канцелярских товаров, бумаги;

·

затраты на питьевую воду, чай, кофе для работников организации.

Слайд 10. В чем отличие

переменных и постоянных издержек?

Постоянные издержки не

могут быть уменьшены за короткий промежуток времени. При сокращении либо росте

объемов выпуска эти издержки не поменяются.

Деление издержек на

постоянные и переменные условно и приемлемо только для короткого периода, в

течение которого ряд факторов производства неизменен. В долгосрочном периоде

все издержки становятся переменными.

Слайд 11. . Связь и взаимозависимость

постоянных и переменных издержек в составе общих можно выразить математически и

графически

FC + VC= TC TC – FC= VC TC – VC= FC

где FC– постоянные

издержки; VC– переменные издержки; TC– общие издержки.

C– издержки фирмы; Q– количество

выпускаемой продукции; FС– постоянные издержки; VС– переменные

издержки; TС– валовые (общие) издержки.

Слайд 12. 3.

Экономические, бухгалтерские, альтернативные издержки.

Если смотреть на

куплю-продажу с позиции продавца, то в целях получения дохода от сделки в

первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические

(вмененные) издержки

– это хозяйственные затраты, понесенные (по мнению предпринимателя) в процессе

производства. В их состав включаются:

1) ресурсы,

приобретенные фирмой;

2) внутренние

ресурсы фирмы, не включаемые в рыночный оборот;

3) нормальная

прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно

экономические издержки предприниматель вменяет себе в обязанность возместить в

первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка

в другую сферу деятельности.

Слайд 13.

Бухгалтерские издержки

– денежные расходы, платежи, осуществляемые фирмой с целью приобретения на

стороне необходимых факторов производства.

Бухгалтерские

издержки всегда меньше экономических, т. к. они учитывают только реальные

затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные,

существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские

издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из

расходов непосредственно на производство, а вторые включают затраты, без

которых фирма не может нормально работать: накладные расходы, амортизационные

отчисления, выплату процентов банкам и т. д.

Слайд 14. Разницу между

экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные

издержки

– это затраты на

производство продукции, которую фирма производить не будет, так как использует

ресурсы при производстве данного товара.

– это

издержки упущенных возможностей. Их величина определяется каждым

предпринимателем самостоятельно, исходя из его личных представлений о

желательной доходности бизнеса.

Слайд 15. 4.

Издержки и цена: четыре модели развития фирмы.

Анализ

прибыльности отдельных предприятий в краткосрочном периоде позволяет выделить

четыре модели развития отдельной фирмы в зависимости от соотношения рыночной

цены и ее средних издержек:

1. Если средние

совокупные издержки фирмы равны рыночной цене, т.е. АТС=Р, то фирма

получает «нормальную» прибыль, или нулевую экономическую прибыль.

Нормальная

Нормальная

прибыль

Слайд 16. 2. Если благоприятная

рыночная конъюнктура и высокий спрос повышают рыночную цену так, что ATC

< P, то фирма получает положительную экономическую прибыль.

Положительная

Положительная

экономическая прибыль

Слайд 17. 3. Если

рыночная цена соответствует минимуму средних переменных издержек фирмы,

AVC=P, то

предприятие находится на пределе целесообразности продолжения

производства.

Фирма,

находящаяся на предельном положении

4. Если

рыночная конъюнктура такова, что цена не покрывает даже минимального уровня

средних переменных издержек, AVC>P, фирме целесообразно закрыть свое

производство, поскольку в этом случае убытки будут меньше, чем при продолжении

производственной деятельности (более подробно об этом в теме «Совершенная

конкуренция»

http://www.grandars.ru/student/ekonomicheskaya-teoriya/izderzhki-proizvodstva.html#a1

http://www.e-reading.club/chapter.php/97500/18/Salov_-_Ekonomika._Konspekt_lekciii.html

Всего: 59 1–20 | 21–40 | 41–59

Добавить в вариант

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) оклады администрации

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в таблицу выбранные цифры под соответствующими буквами:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) транспортные расходы

Б) охрана фирмы

В) приобретение сырья

Г) проценты по кредитам

Д) арендная плата за помещение

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) приобретение сырья

Б) транспортные расходы

B) арендная плата за помещение

Г) плата за электроэнергию

Д) страховые выплаты

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) арендная плата за помещение

Б) проценты по кредитам

В) транспортные расходы

Г) приобретение сырья

Д) страховые выплаты

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) плата за электроэнергию

Б) транспортные расходы

В) сдельная оплата труда наёмных работников

Г) страховые выплаты

Д) оклады администрации

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) арендная плата за помещение

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

ВИДЫ ИЗДЕРЖЕК

1) постоянные

2) переменные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

A) плата за аренду помещения

Б) покупка сырья

B) выплата процентов по кредиту

Г) оплата электроэнергии

Д) оклады администрации

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Установите соответствие между видами издержек и затратами фирмы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ЗАТРАТЫ ФИРМЫ

А) арендная плата за здание

Б) расходы на упаковочный материал

В) заработная плата бухгалтера

Г) сдельная зарплата рабочих

Д) расходы на перевозку продукции

ВИДЫ ИЗДЕРЖЕК

1) постоянные

2) переменные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Предметная область: Экономика. Постоянные и переменные затраты

Тип 6 № 97

Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

СТАТЬИ ЗАТРАТ

А) арендная плата за здание

Б) транспортные расходы

В) сдельная зарплата рабочих

Г) плата за электроэнергию

ВИДЫ ИЗДЕРЖЕК

1) постоянные издержки

2) переменные издержки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

Предметная область: Экономика. Постоянные и переменные затраты

Запишите слово, пропущенное в таблице.

ИЗДЕРЖКИ (ЗАТРАТЫ) ПРОИЗВОДСТВА

| ВИД ИЗДЕРЖЕК | СУЩНОСТЬ |

|---|---|

| Постоянные | Затраты, которые не зависят от объёма выпускаемой продукции, и их величина не меняется от изменений объёма производства |

| … | Затраты, напрямую зависящие от объёма производства |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) оклады администрации предприятия

Б) сдельная оплата труда наёмных работников

В) арендная плата за помещение фирмы

Г) приобретение сырья

Д) проценты по ранее взятым кредитам

ВИДЫ ИЗДЕРЖЕК

1) постоянные

2) переменные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) проценты по кредитам

Б) страховые выплаты

В) приобретение сырья

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) сдельная оплата труда наёмных работников

Б) плата за охрану помещения

В) оклады администрации

Г) приобретение сырья

Д) проценты по кредитам

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) оплата услуг охранного предприятия

Б) затраты на перевозку продукции

В) погашение процентов по кредиту

Г) сдельная заработная плата работников

Д) покупка сырья

ВИД ИЗДЕРЖЕК ФИРМЫ

1) переменные

2) постоянные

Запишите в таблицу выбранные цифры под соответствующими буквами.

| А | Б | В | Г | Д |

Установите соответствие между видами издержек и конкретными примерами издержек: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ ИЗДЕРЖЕК

A) расходы на сырье и материалы

Б) плата за аренду помещения

B) расходы на коммунальные услуги

Г) расходы на сдельную зарплату сотрудников

Д) страховые выплаты

ВИДЫ ИЗДЕРЖЕК

1) постоянные

2) переменные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) К постоянным издержкам в краткосрочном периоде относят процент банку за кредит, плату за охрану помещения.

2) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

3) Себестоимостью продукции называют сумму постоянных издержек.

4) К переменным издержкам в краткосрочном периоде относят страховые взносы на бизнес.

5) Издержки — это денежная оценка затрат всех ресурсов, задействованных в производстве.

Источник: ЕГЭ — 2019. Досрочная волна

Установите соответствие между примерами и видами издержек производства (в краткосрочном периоде): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) заработная плата топ-менеджеров фирмы

Б) оплата электроэнергии

В) денежные расчёты с охранным предприятием

Г) затраты на приобретение комплектующих деталей

Д) выплата процентов по непогашенному кредиту

ВИД ИЗДЕРЖЕК ПРОИЗВОДСТВА

1) постоянные

2) переменные

Запишите в таблицу выбранные цифры под соответствующими буквами.

| А | Б | В | Г | Д |

Запишите слово, пропущенное в таблице.

ИЗДЕРЖКИ (ЗАТРАТЫ) ПРОИЗВОДСТВА

| ВИД ИЗДЕРЖЕК | СУЩНОСТЬ |

|---|---|

| … | Затраты, которые не зависят от объёма выпускаемой продукции, и их величина не меняется от изменений объёма производства |

| Переменные | Затраты, напрямую зависящие от объёма производства |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) плата за электроэнергию

Б) оклады администрации

B) арендная плата за помещение

Г) приобретение сырья

Д) плата за лицензию

ВИДЫ ИЗДЕРЖЕК

1) постоянные

2) переменные

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| A | Б | В | Г | Д |

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Запишите в таблицу выбранные цифры под соответствующими буквами:

| A | Б | В | Г | Д |

Всего: 59 1–20 | 21–40 | 41–59

Услуги репетитора

Качественная, профессиональная подготовка к ОГЭ, ЕГЭ по истории и обществознанию, подготовка к урокам и олимпиадам по авторским методикам от финалиста Всероссийского конкурса «Учитель года», обладателя премии Президента РФ «Лучшие учителя России»

Разработанные мной курсы представляют собой пошаговые инструкции, выполнение которых приводит к эффективному результату. Слушатели курсов получают все необходимые дидактические и методические материалы для успешного прохождения ГИА. Дистанционные занятия (Скайп) не уступают по качеству очным занятиям.

Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com

С уважением: Историк.RU (об авторе)

Заказать курс или услуги репетитора

Кодификатор по обществознанию. ЕГЭ — 2022 год

(Перейти к кодификатору)

Кодификатор по обществознанию. ОГЭ — 2022 год

(Перейти к кодификатору)

ЕГЭ

Постоянные и переменные затраты

ОГЭ

Экономические системы и собственность

Каталог материалов

Базовые знания

- — Терминология

Лекции

- — Постоянные и переменные затраты

- — Виды экономических издержек (затрат)

Схемы и таблицы

- — Виды экономических издержек (затрат)

- — Постоянные и переменные затраты

Видео и аудиоматериалы

- — «Постоянные и переменные затраты». Центр онлайн-обучения «Фоксфорд»

- — Постоянные и переменные затраты (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

- — Постоянные и переменные издержки. Внешние и внутренние издержки (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Проверь себя!

- — Задание на составление сложного плана

- — Задание на выбор правильных ответов из списка

- — Терминология. Постоянные и переменные затраты. Готовимся к ГИА (ОГЭ, ЕГЭ) по обществознанию с Александром Ивановым

Литература для самоподготовки

- — Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

Базовые знания

Терминология

Для просмотра определения обществоведческого понятия, нажмите на него. Чтобы закрыть значение обществоведческого понятия нажмите на него повторно.

издержки производства

бухгалтерские издержки (БИ)

экономические издержки (ЭИ)

переменные издержки

постоянные издержки

прибыль

Вернуться к каталогу материалов

Лекции

Постоянные и переменные затраты

Как известно, успешность предпринимательской деятельности (бизнеса) определяется размером прибыли, расчёт которой производится по формуле: выручка – затраты = прибыль.

Любая предпринимательская деятельность связана неизбежными затратами (издержками) производства. —

Издержки (затраты) производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — те выплаты, которые фирма обязана сделать, или те доходы, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от альтернативных (иных) вариантов использования.

Альтернативные издержки (издержки упущенных/альтернативных возможностей) — затраты на производство, оценённые с точки зрения потерянной возможности использования тех же ресурсов в других целях.

Величину упущенных возможностей можно измерить наиболее доходным (ценным) из отброшенных вариантов-альтернатив.

Вернуться к каталогу материалов

Виды экономических издержек (затрат)

1) внутренние (неявные) — стоимость собственного ресурса (равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело)

2) внешние (явные, бухгалтерские) — выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д. (сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов).

Внешние издержки, в свою очередь, делятся на:

1) постоянные издержки — та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация — постепенное снашивание основных фондов). Постоянные издержки предприятие несёт даже в том случае, если оно не работает;

2) переменные издержки — та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.). Переменные издержки изменяются при любом колебании объёмов выпуска товаров и в том же направлении (увеличиваются при росте объёмов и падают при их сокращении).

Постоянные и переменные издержки тесно связаны с фактором времени:

краткосрочный период — период, в течение которого одни факторы являются постоянными, а другие — переменными;

долгосрочный период — период, в течение которого все факторы производства являются переменными.

Краткосрочный и долгосрочный периоды — понятия, не имеющие напрямую отношения к календарным срокам. Они зависят от того, как изменяются факторы производства.

Средние издержки— это издержки фирмы, приходящиеся на одну единицу продукции.

Средние издержки показывают, во что обходится фирме производство одной единицы продукции. С их размером связано установление цены на товар/услугу.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

ь также берёт во внимание и внутренние или скрытые издержки, связанные с собственно используемыми ресурсами. Например, в своём помещении Андрей открыл магазин и работает в нём сам. Он использует собственное помещение и собственный труд, а месячный доход от магазина составляет 20 000 р. Эти же ресурсы Андрей может использовать альтернативным путём. К примеру, сдав помещение в аренду за 10 000 р. в месяц и устроившись менеджером в крупную фирму за плату 15 000 р. Мы видим разницу доходов в 5 000 р. Это и есть внутренние издержки – деньги, которыми жертвует производитель. Анализ внутренних издержек поможет Андрею использовать собственные ресурсы более выгодно.

Источник: Фоксфорд.Учебник по обществознанию

Центр онлайн-обучения «Фоксфорд»

Вернуться к каталогу материалов

Схемы и таблицы

Виды экономических издержек (затрат)

Обществознание. ЕГЭ-учебник. 10-11 классы» П. А. Баранов, С. В. Шевченко

?

Источник: «Обществознание. ЕГЭ-учебник. 10-11 классы» П. А. Баранов, С. В. Шевченко

Данный фрагмент книги предоставлен на основании партнерской программы компании «ЛитРес»

Купить и скачать полную версию книги можно на сайте компании «ЛитРес»

Вернуться к каталогу материалов

Постоянные и переменные затраты

Обществознание. ЕГЭ-учебник. 10-11 классы» П. А. Баранов, С. В. Шевченко

?

Вернуться к каталогу материалов

Видео аудиоматериалы

«Постоянные и переменные затраты». Центр онлайн-обучения «Фоксфорд»

Центр онлайн-обучения «Фоксфорд»

Вернуться к каталогу материалов

Постоянные и переменные затраты (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Источник: (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Вернуться к каталогу материалов

Постоянные и переменные издержки. Внешние и внутренние издержки (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Источник:

Школа обществознания | Подготовка к ЕГЭ и ОГЭ

Вернуться к каталогу материалов

Проверь себя!

Задание на составление сложного плана

Используя видеофрагмент «Постоянные и переменные затраты». Центр онлайн-обучения «Фоксфорд», составьте сложный план,

позволяющий раскрыть по существу тему «Постоянные и переменные затраты». Сложный

план должен содержать не менее трёх пунктов, непосредственно

раскрывающих тему по существу, из которых два или более детализированы

в подпунктах.

(Количество подпунктов каждого детализированного пункта

должно быть не менее трёх, за исключением случаев, когда с точки зрения

общественных наук возможны только два подпункта.)

Ответ

Вернуться к каталогу материалов

Задание на выбор правильных ответов из списка

Найдите в приведённом ниже списке характеристики, присущие затратам фирмы, и запишите цифры, под которыми они указаны. Укажите все правильные ответы:

?

Ответ

Вернуться к каталогу материалов

Терминология. Постоянные и переменные затраты. Готовимся к ГИА (ОГЭ, ЕГЭ) по обществознанию с Александром Ивановым на Историк.RU

Вернуться к каталогу материалов

Литература для самоподготовки

Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

Учебники федерального перечня Минпросвещения России

— Обществознание. 11 класс: учеб. для общеобразоват. организаций: базовый уровень /

Л.Н. Боголюбов и др.; под ред. Л. Н. Боголюбова, А.Ю. Лазебниковой. – М. Просвещение. § 5. Фирма в экономике

Уроки «Российской электронной школы»

— ОБЩЕСТВОЗНАНИЕ. 11 КЛАСС. Урок 16. Издержки предприятия

Дополнительная литература

— ЕГЭ. Обществознание в таблицах и схемах, Р. В. Пазин, И. В. Крутова

— Обществознание. Полезная книга о том, как сдать ЕГЭ, Для школьников и поступающих в вузы, Динаев А.М.

— Викирешебник. Параграф 5 — Обществознание. 11 класс. Боголюбов Л.Н.

— Обществознание. Школьный словарь. 10-11 классы. Боголюбов Л.Н.

— Термины по обществознанию (по словарю Боголюбова). Модуль Quizlet.

— Обществознание. 10 класс. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

— Обществознание. 40 вариантов. Типовые варианты экзаменационных заданий от разработчиков ЕГЭ / А. Ю. Лазебникова, Т. В. Коваль