1. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ

Обществознание 11 класс

Кодификатор по обществознанию

Глава 2. Экономика. Тема 2.5

2.

ИЗДЕРЖКИ ПРОИЗВОДСТВА затраты производителя (владельца фирмы) на приобретение

и использование факторов производства.

В каком случае деятельность фирмы

будет прибыльной?

ПРИБЫЛЬ

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

3.

МЕСТО ПРИБЫЛИ

В СТРУКТУРЕ СТОИМОСТИ ТОВАРА

УРОВЕНЬ

ЦЕНЫ

СТОИМОСТЬ ТОВАРА

(ВЫРУЧКА)

СТОИМОСТЬ ТОВАРА —

ПРИБЫЛЬ

количество

общественного труда и времени,

необходимого для производства данного товара.

УРОВЕНЬ

Состоит из

ИЗДЕРЖКИ

стоимости постоянного капитала,

стоимости переменного капитала

прибавочной стоимости.

ИЗДЕРЖКИ

ЦЕНА ТОВАРА –

количество денег, в обмен на которые продавец

готов передать (продать) единицу товара. По сути,

цена является коэффициентом обмена конкретного

товара на деньги.

4.

ЭКОНОМИЧЕСКИЕ И БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

5.

ЭКОНОМИЧЕСКИЕ И БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

ЭКОНОМИСТ И БУХГАЛТЕР

СЧИТАЮТ ПРИБЫЛЬ ПО-РАЗНОМУ

6.

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

ИЗДЕРЖКИ

ПОСТОЯННЫЕ не зависят

от объема

выпускаемой продукции

ПЕРЕМЕННЫЕ находятся

в прямой зависимости

от объема

и реализации продукции

аренда помещений

транспортные услуги

оплата коммунальных

оплата сырья

услуг

зарплата персонала

зарплата управленческого

(сдельная)

персонала (повременная)

оплата электроэнергии

ВАЖНО!

амортизация

расходы на тару и упаковку

Долгосрочный период – все затраты переменные

Краткосрочный

– затраты

делятся

на постоянныеоборудования,

и переменные

АМОРТИЗАЦИЯпериод

— стоимость

замены

изнашивающегося

машин, зданий.

7.

СООТНЕСИТЕ ГРАФИКИ И ИХ НАЗВАНИЯ

1

2

C

0

ПЕРЕМЕННЫЕ

C

C

Q

Q

0

ОБЩИЕ

ГРАФИК ОБЩИХ ИЗДЕРЖЕК

ГРАФИК ПОСТОЯННЫХ ИЗДЕРЖЕК

ГРАФИК ПЕРЕМЕННЫХ ИЗДЕРЖЕК

0

3

Q

ПОСТОЯННЫЕ

8.

СООТНЕСИТЕ ГРАФИКИ И ИХ НАЗВАНИЯ

9.

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми

они указаны.

1) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой

продукции.

2) Постоянные издержки не зависят от объёма производства продукции.

3) К переменным издержкам в краткосрочном периоде

относят выплаты по ранее взятому кредиту.

4) Себестоимость продукции называется также постоянными издержками.

5) К постоянным издержкам в краткосрочном периоде

относят страховые взносы и оплату охраны.

Ответ: 125

10.

Ниже приведен ряд терминов. Все они, за исключением двух, являются характеристикой затрат фирмы.

1) бухгалтерские

2) внешние

3) переменные

4) постоянные

5) технические

6) социальные

7) внутренние

Найдите два термина, «выпадающих» из общего

ряда.

Ответ: 56

11.

Установите соответствие между примерами и видами

издержек фирмы в краткосрочном периоде: к каждой

позиции, данной в первом столбце, подберите

соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) оклады администрации

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Ответ: 22112

12.

Установите соответствие между примерами и видами

издержек фирмы в краткосрочном периоде: к каждой

позиции, данной в первом столбце, подберите

соответствующую позицию из второго столбца.

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Ответ: 22111

13.

Владельцы хлебопекарни несут постоянные и

переменные издержки. Что из перечисленного

ниже относится к постоянным издержкам?

Запишите цифры, под которыми они указаны.

1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) транспортные расходы

5) оклады администрации

6) сдельная оплата персонала

Ответ: 135

14.

Фирма «Платочки-носочки» производит трикотажные

изделия. Найдите в приведённом ниже списке

примеры постоянных издержек этой фирмы в

краткосрочный период и запишите цифры, под

которыми они указаны.

1) издержки на приобретение сырья

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам

административного аппарата

4) издержки на погашение процентов по ранее взятому

кредиту

5) издержки на выплату сдельной заработной платы

работникам

6) оплата электроэнергии

Ответ: 234

15.

Верны ли следующие суждения об издержках

фирмы?

А. Издержки фирмы отражают стоимость используемых факторов производства.

Б. Издержки фирмы не всегда зависят от объёма

произведённой продукции.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Ответ: 3

16.

ПРЕДПРИЯТИЕ –

экономический агент, который владеет собственностью,

производит товары и услуги, имеет доходы и расходы.

КОЛЛЕКТИВНОЕ

ИНДИВИДУАЛЬНОЕ

(ООО, АО)

(ИЧП, ПБОЮЛ)

ФИРМА (предприятие) — коммерческая организация,

приобретающая экономические ресурсы для производства и

продажи товаров и услуг с целью получения прибыли.

Фирмы занимаются коллективным (организованным)

предпринимательством.

17. ЮРИДИЧЕСКОЕ ЛИЦО

Фирма является ЮРИДИЧЕСКИМ ЛИЦОМ.

ПРИЗНАКИ:

должно обладать учредительными документами (обычно

это устав), местом нахождения и исполнительным органом.

имеет обособленное имущество (ограниченная имущественная

ответственность, в отличие от ИП)

отвечает по своим обязательствам этим имуществом

имеет имущественные права и обязанности

может быть истцом и ответчиком в суде (также как и

физлицо)

имеет самостоятельный баланс (смету) и собственный

расчетный счет

ЮРИДИЧЕСКОЕ ЛИЦО

18.

ЭКОНОМИКА ФИРМЫ

ГЛАВНАЯ ФУНКЦИЯ ФИРМЫ — производить товары и услуги

для удовлетворения спроса потребителей.

ФАКТОРЫ ПРОИЗВОДСТВА – ресурсы, необходимые для

производства товаров и услуг:

ТРУД – целесообразная деятельность человека по созданию

экономических благ.

КАПИТАЛ (инвестиционные ресурсы) – все созданные прошлым трудом

человека блага, примененные для бизнеса. В состав капитала входят и

сырьевые ресурсы(нефть, газ, древесина и пр.).

ЗЕМЛЯ – все сельскохозяйственные и городские земли, которые

используются в с/х или под промышленную застройку.

ИНФОРМАЦИЯ – любые сведения, необходимые для организации и

ведения производства.

УПРАВЛЕНЧЕСКИЕ (предпринимательские) способности – умение

работника использовать свои знания для принятия наилучшего в

данных обстоятельствах решения.

Слайд 1

Тема урока Издержки производства

Слайд 2

Фирма в экономике — коммерческая организация, осуществляющая изготовление товаров и услуг, реализуемых на рынке

Слайд 3

Издержки производства — затраты на приобретение и использование факторов производства

Слайд 4

Экономические издержки — выплаты, которые фирма должна произвести поставщикам необходимых ресурсов

Слайд 5

Экономические издержки внутренние внешние (бухгалтерские) Затраты собственных ресурсов Оплата факторов производства, не являющихся собственностью владельца фирмы

Слайд 6

Эконом.прибыль = выручка-экон. издержки Бухгалт. прибыль > Эконом. прибыль Бухгалт.прибыль = выручка-бухг. издержки

Слайд 7

Постоянные Переменные зависят от объема производства и реализации продукции не зависят от объема выпускаемой продукции — арендная плата за помещение — коммун. услуги — зарплата управленцев — содержание здания — амортизация — приобретение сырья — расходы на тару и упаковку — оплата труда рабочих

Слайд 8

Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производства

Слайд 9

= Рентабельность прибыль —————————- * 100% затраты

Инфоурок

›

Обществознание

›Презентации›Презентация по обществознанию на тему «Издержки производства и прибыль. Финансирование бизнеса» (11 класс)

Скачать материал

Скачать материал

- Сейчас обучается 93 человека из 45 регионов

- Сейчас обучается 31 человек из 18 регионов

- Курс добавлен 20.12.2022

Описание презентации по отдельным слайдам:

-

1 слайд

Издержки производства

и прибыль -

-

3 слайд

Издержки производства — затраты, связанные с производством товаров

-

4 слайд

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

-

5 слайд

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки -

6 слайд

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции.

Стоимость — денежный эквивалент всех видов издержек включая некоторые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара. -

7 слайд

Прибыль

Издержки

совокупный доход за вычетом издержек

затраты, связанные с производством товаров

Стоимость товара

Место прибыли в структуре

стоимости товара -

-

-

10 слайд

Задание: Разделите виды затрат на явные и неявные.

Ситуация:

Предпринимательница решила открыть в собственной квартире небольшой шляпный магазин. Для этого закупила партию товара, полки, зеркала, кассовый аппарат, заказала у художника – оформителя красивую вывеску, наняла шофёра, продавщицу и уборщицу. -

11 слайд

Виды затрат

Постоянные затраты — это такие затраты, которые не зависят от объемов производства и продаж, они неизменны, и не составляют прямую себестоимость продукции, товаров, услуг.

Переменные затраты — это затраты, которые составляют прямую себестоимость продукции, и их размер напрямую зависит от объемов производства и реализации продукции, товаров или услуг. -

12 слайд

Постоянные затраты Переменные

Арендная плата

Заработная плата

амортизационные отчисления

Оплата услуг, связанная с общим управлением предприятия

Банковский процент

Налоговые платежи

Сдельная оплата труда

Стоимость сырья, материалов

Сумма процентов менеджерам

Стоимость электроэнергии, топлива -

13 слайд

Заработная плата рабочих, затраты на сырьё, амортизационные отчисления, плата за арендуемое фирмой оборудование для офиса, затраты на электроэнергию, заработная плата высшего управляющего персонала фирмы, оплата транспортных услуг за перевозку сырья и готовой продукции

Задание: Разделить виды затрат на постоянные и переменные. -

-

15 слайд

Маржинальная прибыль — это разница полученных доходов и прямых расходов

Валовая прибыль – это общая прибыль, полученная до совершения всех вычетов и отчислений

Чистая — которая остается после уплаты (из суммы валовой прибыли) законодательно установленных налогов -

-

17 слайд

Финансирование бизнеса

-

-

-

20 слайд

Банковский кредит

денежная сумма, выдаваемая банком на определенный срок на условиях возвратности и уплаты процентов

краткосрочный

долгосрочный -

-

-

23 слайд

Ипотечный кредит — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных и жилых зданий, помещений, сооружений

-

24 слайд

Ценные бумаги — документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении.

-

25 слайд

Фондовый рынок — совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

-

26 слайд

Акция — эмиссионная ценная бумага, предоставляющая её владельцу право на участие в управлении акционерным обществом и право на получение части прибыли в форме дивидендов.

-

27 слайд

Облигация — эмиссионная долговая ценная бумага, владелец которой имеет право получить от лица её выпустившего (эмитента облигации) в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента

, которые...")

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 153 788 материалов в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

- 21.09.2015

- 785

- 0

- 21.09.2015

- 1665

- 1

- 21.09.2015

- 4973

- 74

- 21.09.2015

- 765

- 0

- 21.09.2015

- 944

- 0

- 21.09.2015

- 686

- 0

- 21.09.2015

- 1215

- 0

Вам будут интересны эти курсы:

-

Курс профессиональной переподготовки «Право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Методы изучения национально-психологических особенностей и межнациональных отношений в условиях реализации ФГОС»

-

Курс повышения квалификации «Методические аспекты реализации элективного курса «Основы геополитики» профильного обучения в условиях реализации ФГОС»

-

Курс повышения квалификации «Основы биоэтических знаний и их место в структуре компетенций ФГОС»

-

Курс повышения квалификации «Специфика преподавания гражданского права с учетом реализации ФГОС»

-

Курс повышения квалификации «Гендерные особенности воспитания мальчиков и девочек в рамках образовательных организаций и семейного воспитания»

-

Курс повышения квалификации «История и теория этики в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «Экономика и право: теория и методика преподавания в образовательной организации»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курсов обществознания в условиях реализации ФГОС»

-

Курс повышения квалификации «Организация проектно-исследовательской деятельности в ходе изучения курса права в условиях реализации ФГОС»

-

Курс профессиональной переподготовки «История и обществознание: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация деятельности в сфере национальных и религиозных отношений»

-

Курс профессиональной переподготовки «Политология: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация и проведение научно-исследовательской работы в области общественных и гуманитарных наук»

-

Скачать материал

-

21.09.2015

14587

-

PPTX

21.8 мбайт -

710

скачиваний -

Рейтинг:

4 из 5 -

Оцените материал:

-

-

Настоящий материал опубликован пользователем Лукина Ксения Юрьевна. Инфоурок является

информационным посредником и предоставляет пользователям возможность размещать на сайте

методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них

сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайтЕсли Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с

сайта, Вы можете оставить жалобу на материал.Удалить материал

-

- На сайте: 7 лет и 10 месяцев

- Подписчики: 2

- Всего просмотров: 309018

-

Всего материалов:

72

— (предприятие) – это коммерческая организация, осуществляющая затраты экономических ресурсов для изготовления товаров и услуг, реализуемых на рынке.

- Организовать деятельность фирмы так, чтобы получить доход от продажи товаров или услуг в форме прибыли.

- Рационально выбрать вид и объём производимых благ.

- Организовать или купить технологию производства.

- Соединить и использовать основные ресурсы производства.

- Грамотно управлять производственным процессом

- Определить рынки сбыта готовой продукции.

Только совокупное решение этих сложных и разнообразных задач поможет производителю добиться эффективного производства и обеспечить жизнеспособность фирмы.

Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью благ.

Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна покрывать свои издержки !

— это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

— расходы на приобретение всего объема ресурсов, которые фирма использовала для органи-

зации производства определенного объема

продукции

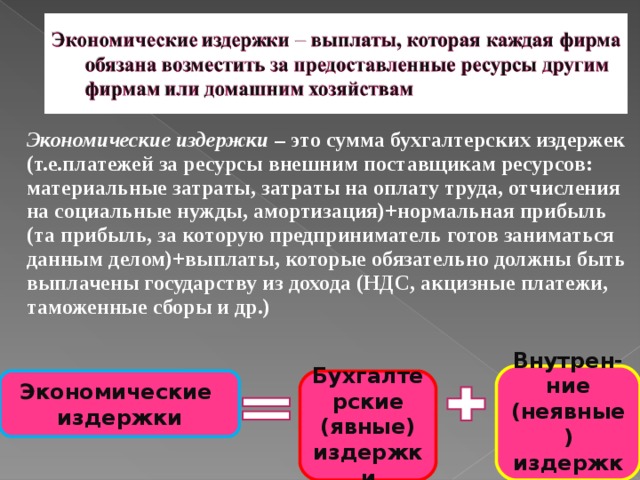

Экономические издержки – это сумма бухгалтерских издержек (т.е.платежей за ресурсы внешним поставщикам ресурсов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация)+нормальная прибыль (та прибыль, за которую предприниматель готов заниматься данным делом)+выплаты, которые обязательно должны быть выплачены государству из дохода (НДС, акцизные платежи, таможенные сборы и др.)

Внутрен-ние

(неявные) издержки

Экономические

издержки

Бухгалтерские

(явные)

издержки

Виды затрат

Постоянные

Переменные

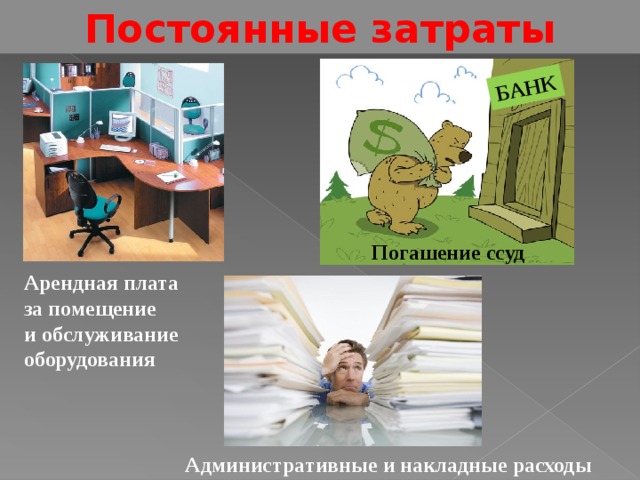

Постоянные затраты

БАНК

Погашение ссуд

Арендная плата

за помещение

и обслуживание

оборудования

Административные и накладные расходы

Переменные затраты

материалы

электроэнергия

Комплектующие

изделия

Общие издержки

ТС = TFC + TVC

ТС ( Total Cost ) — общие издержки

TFC ( Total Fixed Cost ) – общие

постоянные издержки

TVC ( Total Variable Cost ) – общие

переменные издержки

Маржинальные (предельные) издержки

Нельзя наращивать объемы выпуска, пока не будет найден способ либо снизить МС,

либо повысить Р продукции.

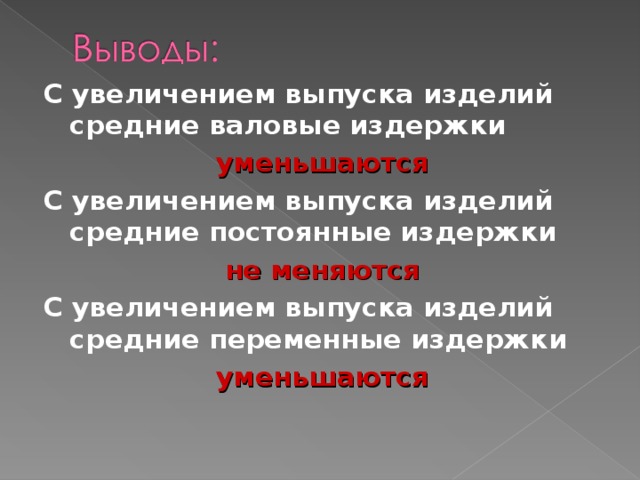

С увеличением выпуска изделий средние валовые издержки

уменьшаются

С увеличением выпуска изделий средние постоянные издержки

не меняются

С увеличением выпуска изделий средние переменные издержки

уменьшаются

- О росте прибыли

- О снижении издержек

Презентация «Издержки производства, доход и прибыль»

Подписи к слайдам:

ИЗДЕРЖКИ ПРОИЗВОДСТВА,

ДОХОД И ПРИБЫЛЬ ФИРМЫ

- ТЕМА 9

Вопросы

- 1. Экономические и бухгалтерские издержки производства

- 2. Постоянные и переменные издержки

- 3. Средние и предельные издержки

- 4. Эффект масштаба

Два подхода

- 1) В рамках неоклассической школы выделяют:

- Экономические издержки

- Бухгалтерские издержки

- 2) В рамках институциональной школы выделяют:

- Трансформационные издержки

- Трансакционные издержки

Неоклассика

- Рассматривает издержки как элемент, связанный с процессом получения фирмой итогового результата своей деятельности, т.е. прибыли.

- Анализирует составные элементы затрат предприятия через призму двух концептуальных подходов: бухгалтерского и экономического.

Бухгалтерские (внешние, явные) издержки

- Денжные затраты фирмы на приобретение производственных факторов:

- — оборудования,

- — сырья,

- — полуфабрикатов,

- — комплектующих материалов,

- — труда,

- — оплату косвенных налогов,

- — выплату процентов по кредитам,

- — арендную плату.

Неявные (внутренние, скрытые, вмененные) издержки

- издержки альтернативного использования ресурсов, являющихся собственностью фирмы.

- Эти издержки связанны с упущенными возможностями наилучшего использования ресурсов фирмы.

Например:

- Альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи расходов).

- Альтернативная ценность времени предпринимателя (предполагающая получение минимальной суммы доходов, так называемой нормальной прибыли)

Нормальная прибыль

- средняя прибыль среднего предприятия в отрасли.

- Нормальная прибыль относится к вмененным издержкам.

Экономические издержки

- сумма явных и неявных издержек

Дополнение

- Степень различия между экономическими и бухгалтерскими издержками зависит от размера предприятия.

- Большие корпорации выплачивают всем служащим зарплату, даже если они являются совладельцами предприятия, т.е. неявный заработок обычно не считается в крупных предприятиях, для небольшой фирмы это делать необходимо.

- Упущенный банковский процент, упущенную арендную плату за землю необходимо учитывать всегда вне зависимости от масштабов фирмы.

Себестоимость

- стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

- Себестоимость является объектом планирования (сметы затрат, плановые калькуляции) и бухгалтерского учета затрат.

Статьи затрат, которые включаются в себестоимость продукции:

- Материальные затраты (затраты на сырье, материалы, топливо, электроэнергию, износ МБП, стоимость комплектующих изделий, услуги сторонних лиц и .т.п.)

- Затраты на заработную плату (непосредственно сама зарплата, премии, надбавки, стоимость продукции, которая выдается в качестве натуральной оплаты, выплаты компенсационного характера (работа в ночную смену, в выходные дни), выплата отпускных

Статьи затрат, которые включаются в себестоимость продукции:

- Страховые взносы – обязательные, индивидуально безвозмездные платежи, зачисляемый в государственные внебюджетные фонды: Пенсионный фонд РФ, фонд социального страхования РФ и фонды обязательного медицинского страхования РФ. Взимается с ФОТ.

- Амортизационные отчисления – сумма износа основного капитала, предназначенная для возмещения его стоимости

- Прочие затраты (проценты по банковскому кредиту, арендная плата, отчисления в ремонтный фонд, командировочные расходы, оплата лицензий и патентов, консалтинговые услуги, товарные знаки).

Структурный состав экономических издержек

- Издержки в краткосрочном периоде делятся на :

- Постоянные (FC)

- Переменные (VC)

- Это связано с тем, что в течение относительно короткого времени фирма может варьировать использование лишь некоторых ресурсов (труда, сырья, материалов, топлива и энергии).

- Q

- C

- 0

- FC

- VC

- TC

- TC = FC + VC

- Постоянные издержки (FC) – это издержки, которые не зависят от объема выпускаемой продукции и величина которых не меняется в зависимости от изменения объема производства.

- Переменные издержки – это издержки, которые изменяются в зависимости от изменения объема производства.

- Общие издержки – это сумма постоянных и переменных издержек.

- Рисунок 1. Общие, постоянные и переменные издержки

- L

- TР

- С

- 0 Q1 Q2 Q3

- K

- L

- M

- OK – 1 стадия

- KL – 2 стадия

- LM – 3 стадия

- TP – общий продукт

- VC – переменные издержки

- Q

- Рисунок 2. Динамика общего продукта переменных издержек

Средние издержки (АС)

- рассчитываются путем деления издержек (C) на объем произведенной продукции (Q).

- Таким образом, можно рассчитать средние постоянные (AFC), средние переменные (AVC) и средние общие (ATC) издержки:

- Q

- AC

- 0

- FC

- 1 2 3 4 5 6 7 8 9

- C

- AFC

- AFC = FC/Q

- VC

- AVC

- AVC = VC/Q

- ATC

- ATC = TC/Q

- TC

- MC

- MC = ΔVC/ΔQ

- MC = ΔTC/ΔQ

- Рисунок 3. Кривые общих, средних

и предельных издержек

Предельные издержки (МС)

- определяются как дополнительные издержки на производство дополнительной единицы продукции.

- предельные издержки не зависят от постоянных издержек.

- кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии на массовом производстве; затем предельные издержки начинают расти с момента действия закона убывающей отдачи;

- кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов.

Предельные издержки (МС)

- Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых фирма полностью контролирует.

- Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции и какие расходы она сэкономит в случае сокращения производства на единицу продукции.

Пример расчета издержек производства

Пример расчета издержек производства

Анализ долгосрочных издержек

- В долгосрочном периоде фирме достаточно времени, чтобы изменить объем использования любого ресурса.

- Этого можно добиться путем, например, увеличения размеров производственных мощностей.

- Другая вариация — увеличение числа фирм в рамках данной отрасли.

- В связи с этим все используемые ресурсы, а следовательно, и все издержки, являются в долгосрочном периоде переменными.

Анализ долгосрочных издержек

- В долгосрочном периоде фирма принимает долгосрочные решения, которые должны учитывать:

- 1) будущую стоимость ресурсов;

- 2) конъюнктуру рынка (соотношение спроса и предложения);

- 3) состояние отрасли в целом (некоторые фирмы могут появиться в отрасли, а некоторые – покинуть).

- В долгосрочном периоде фирма ориентируется на минимизацию долгосрочных средних издержек.

- Q

- AC

- 0

- Дуга LАС, описывающая кривые АТС1, АТС2, АТС3 и АТС4 – это кривая долгосрочных средних общих издержек фирмы при разных масштабах производства.

- LAC

- ATC 1

- ATC 2

- ATC 3

- ATC4

- MC 1

- MC 2

- MC 3

- MC 4

- Рисунок 4. Средние общие издержки в долгосрочном периоде

- 1000

- 2000

- 3000

- 4000

- Q

- AC

- 0

- Положительный эффект

- LAC1

- LAC2

- LAC3

- Рисунок 7.7. Различные типы кривых долгосрочных средних издержек

- Постоянный эффект

- Отрицательный эффект

Положительный эффект масштаба производства:

- Ситуация, когда при увеличении размеров предприятия средние издержки уменьшаются.

- Положительный эффект масштаба обусловлен:

- рост размеров предприятия увеличивает возможности использования специалистов в производстве и управлении;

- на крупных предприятиях может применяться высоко производительное и дорогостоящее оборудование;

- крупное предприятие может развивать побочные и вспомогательные производства, выпускать продукцию из отходов основного производства.

Ситуация, когда при увеличении размеров предприятия средние издержки увеличиваются.

- Ситуация, когда при увеличении размеров предприятия средние издержки увеличиваются.

- Отрицательный эффект масштаба возникает:

- при снижении эффективности взаимодействия между подразделениями фирмы;

- из-за снижения качества контроля за реализацией решений руководства фирмы;

- из-за резкого роста затрат на передачу и обработку информации;

- из-за возможных различий интересов подразделений фирмы и общей стратегии развития фирмы.

- Отрицательный эффект масштаба производства:

Дополнение

- Положительный и отрицательный эффекты масштаба производства являются факторами, определяющими структуру каждой отрасли

- Отрасли, где долгосрочные АС достигают минимума при очень большом объеме выпуска продукции (LАС1) – отрасли естественной монополии.

- В отраслях, где положительный эффект масштаба невелик, а отрицательный возникает быстро, эффективный размер предприятия определяется небольшим объемом производства (LАС2) – отрасли совершенной конкуренции.

Дополнение

- Отрасли, в которых положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не вступает в действие, пока не будут достигнуты значительные масштабы производства (LAС3) могут включать в себя как мелкие, так и крупные фирмы – отрасли несовершенной конкуренции.

- .

Пример:

- Средние затраты (АТС) котельной на одну квартиру в 100-квартирном доме:

- Один дом – ТС = 50 000 руб., АТС1 = 500 руб.;

- Два дома – ТС = 60 000 руб., АТС2 = 300 руб.

- Три дома – ТС = 66 000 руб., АТС2 = 220 руб. Подключение этих домов требует роста затрат, однако количество квартир растет в большей степени;

- Шесть домов ТС = 144 000 руб., АТС3 = 240 руб. Для этого дома рост затрат быстрее увеличения числа квартир.

Экономическая и бухгалтерская прибыль фирмы

- Бухгалтерская прибыль – разность между валовым доходом (выручкой) фирмы и ее явными издержками. Эту прибыль указывают в финансовых документах фирмы.

- Экономическая прибыль – разница между валовым доходом и экономическими издержками фирмы. Это доход, полученный сверх нормальной прибыли, показывает заинтересованность предпринимателя в данном направлении деятельности фирмы.

Слайд 1Издержки производства

Подготовка к ЕГЭ

11 класс

Обществознание/экономика

Гудзишевская Н.В.

МБОУ СШ № 1

г.Вилючинск

Слайд 21. Понятие издержек

Издержки производства — это расходы, денежные траты,

которые необходимо осуществить для создания товара.

Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Что относят к факторам производства?

Слайд 4Издержки производства

По методу оценки затрат

По отношению к величине производства

Экономические

Бухгалтер-ские

Внутрен-ние

Внеш-ние

Косвенные

Пря-мые

Общие

(валовые)

Перемен-ные

Постоян-ные

Средние

Стартовые

Предель-ные

Остаточ-ные

Перемен-ныеПостоян-ные Средние Стартовые Предель-ныеОстаточ-ные")

Слайд 52. Постоянные и переменные издержки.

Слайд 6Основные виды переменных издержек:

заработная плата работников, которая зависит от объемов

произведенной ими продукции.

стоимость сырья, материалов.

стоимость топлива и электроэнергии, которая затрачивается на процесс производства.

налоги, уплачиваемые исходя из объемов производства — акцизы, налоги при ЕСН (Единый социальный налог), УСН (Упрощенная система налогообложения).

оплата услуг других компаний, если объем использования данных услуг связан с уровнем производства организации (транспортные компании, посреднические фирмы).

Слайд 7Переменные издержки

Косвенные:

распределяются на весь объем произведенного товара в соответствии с определенной

базой

Прямые:

сразу включаются в стоимость товара

Средние переменные издержки могут, как снижаться, так и увеличиваться по мере роста объемов производства.

Средние переменные издержки

Все переменные издержки

Объем производства

Слайд 8Решите задачу: переменные издержки хлебопекарни за месяц составили 4600 руб., произведено

продукции 212 т. Какова величина средних переменных издержек?

Ответ: средние переменные издержки составят 21,70 руб./т.

Как изменится величина средних переменных издержек, если переменные издержки за месяц увеличатся в полтора раза?

Ответ: средние переменные издержки увеличатся в полтора раза

Слайд 9Понятие и структура постоянных издержек

К постоянным издержкам производства обычно относят следующие:

плата

за аренду помещений, магазинов, складов;

плата за коммунальные услуги;

зарплата администрации;

затраты на топливно-энергетические ресурсы, которые потребляются не производственным оборудованием, а на освещение, обогрев, работу транспорта и т. д.;

расходы на рекламу;

выплата процентов по банковским кредитам;

покупка канцелярских товаров, бумаги;

затраты на питьевую воду, чай, кофе для работников организации.

Слайд 10В чем отличие переменных и постоянных издержек?

Постоянные издержки не могут быть

уменьшены за короткий промежуток времени. При сокращении либо росте объемов выпуска эти издержки не поменяются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен.

В долгосрочном периоде все издержки становятся переменными.

Слайд 11Связь и взаимозависимость постоянных и переменных издержек в составе общих можно

выразить математически

FC + VC= TC TC – FC= VC TC – VC= FC

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

графически

C – издержки фирмы;

Q– количество выпускаемой продукции;

FС – постоянные издержки; VС – переменные издержки; TС – валовые (общие) издержки.

Слайд 123. Экономические, бухгалтерские, альтернативные издержки

Экономические (вмененные) издержки – это хозяйственные затраты,

понесенные (по мнению предпринимателя) в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой

внутренние ресурсы фирмы, не включаемые в рыночный оборот

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

издержки – это хозяйственные затраты,")

Слайд 13Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения

на стороне необходимых факторов производства.

всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета

в своем составе имеют прямые и косвенные издержки. прямые: расходы непосредственно на производство

косвенные: затраты, без которых фирма не может нормально работать: накладные расходы, амортизацион-ные отчисления, выплату процентов банкам и т. д.

Слайд 14Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки

–

это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара.

– это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Слайд 154. Издержки и цена: четыре модели развития фирмы.

Анализ прибыльности

отдельных предприятий в краткосрочном периоде позволяет выделить четыре модели развития отдельной фирмы в зависимости от соотношения рыночной цены и ее средних издержек:

1. Если средние совокупные издержки фирмы равны рыночной цене, т.е. АТС=Р, то фирма получает «нормальную» прибыль, или нулевую экономическую прибыль.

Нормальная прибыль

Слайд 162. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену

так, что ATC < P, то фирма получает положительную экономическую прибыль.

Положительная экономическая прибыль

Слайд 17 3. Если рыночная цена соответствует минимуму средних переменных издержек фирмы,

AVC=P, то предприятие находится на пределе целесообразности продолжения производства.

Фирма, находящаяся на предельном положении

4. Если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних перемен-ных издержек, AVC>P, фирме целесообразно закрыть производство, т.к. в этом случае убытки будут меньше, чем при продолжении производственной деятельности.

Слайд 18Источники:

http://www.grandars.ru/student/ekonomicheskaya-teoriya/izderzhki-proizvodstva.html#a1

http://www.e-reading.club/chapter.php/97500/18/Salov_-_Ekonomika._Konspekt_lekciii.html

1

Издержки производства

2

Издержки производства и их классификация Издержки – затраты, которые несет производитель для получения желаемого результата Издержки обращения – издержки, связанные с реализацией произведённой продукции. Издержки делятся на: Частные и общественные Бухгалтерские и экономические Явные и неявные Возвратные и невозвратные и т.д. 2 Содержание

3

Издержки производства и их классификация Частные и общественные 3 Положительные ВНЕШНИЕ ЭФФЕКТЫ РЫНОК Отрицательные ВНЕШНИЕ ЭФФЕКТЫ + _ Содержание

4

Издержки производства и их классификация Бухгалтерские и экономические 4 Учет неявных издержек Содержание

5

Издержки производства и их классификация Явные и неявные 5 Ресурсы Внутренние Внешние Содержание

6

Издержки производства и их классификация Возвратные и невозвратные 6 Невозвратные издержки- «плата за вход» на рынок Содержание

7

Классификация издержек Постоянные (FC) – затраты, которые напрямую не зависят от объема производства. Переменные (VC) – затраты, которые напрямую не зависят от объема производства. Общие (TC)– сумма постоянных и переменных издержек. TC = FC + VC 7

8

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на единиццу производственной продукции. АТС = ТС/Q = (FC + VC)/Q = (FC/Q) + (VC/Q) ATC = AFC + AVC 8

9

Средние постоянные издержки (AFC) – постоянные издержки, которые приходятся на единиццу выпускаемой продукции. AFC = FC Q 9

10

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единиццу выпускаемой продукции. ниццу выпускаемой продукции. AVC = VC Q 10

11

Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на очередную единиццу продукции. МС = ТС/ Q. 11

12

Прибыль Экономическая прибыль (чистая) – её наличие означает, что на данном предприятии ресурсы используются более эффективно. Бухгалтерская прибыль превышает экономическую на величину неявных затрат. Экономическая прибыль служит критерием успеха предприятия. 12

13

Концепции прибыли Прибыль = Доходы — Издержки Экономическая Прибыль = Доходы — Эк. издержки Бухгалтерская Прибыль = Доходы — Бухг. издержки 13 Содержание

14

П = TR — TC Нормальная прибыль появляется в том случае, когда общая выручка предприятия или фирмы равна общим затратам, исчисляемые как альтернативные. Минимальный уровень прибыльности – когда предпринимателю выгодно вести бизнес. «0» — нулевая экономическая прибыль. TR (совокупная выручка) – сумма денежных поступлений фирмой от продажи определённого количества товара: TR = P*Q 14

15

Износ – это постепенная утрата капитальными ресурсами своей ценности. Физический износ – потеря средствами труда своих потребительских качеств, т.е. технико-производственных свойств. 15

16

Амортизационные отчисления: — отражают оценку величины износа капитальных ресурсов, т.е. являются одной из статей издержек; — служит источником воспроизводства капитальных благ. Государство законодательно устанавливает нормы амортизации, т.е. процент стоимости капитальных благ, на который они считаются износившимися за год. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов. 16